經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2018-12-11尾牙贈品費用 不能抵稅

- 2018-12-11同筆財產傳了兩代 怎麼稅

- 2018-12-07高薪族想減稅 職業專用單據準備好

- 2018-12-07行政院會通過「名模條款」草案 估7萬人受惠

- 2018-12-04公益出租人 有條件享優惠

- 2018-12-04公司清算仍有欠稅 董事恐遭限制出境

- 2018-12-03在自宅經營餐飲業 也要辦理稅籍登記

- 2018-12-03會計師簽證處分 擬擴及事務所

- 2018-12-03認列虧損 僅限已實現

- 2018-12-03兼營投資 股利別忘報營業稅

稅務法務

12-072018

行政院會通過「名模條款」草案 估7萬人受惠

2018-12-06 經濟日報 記者吳馥馨╱即時報導

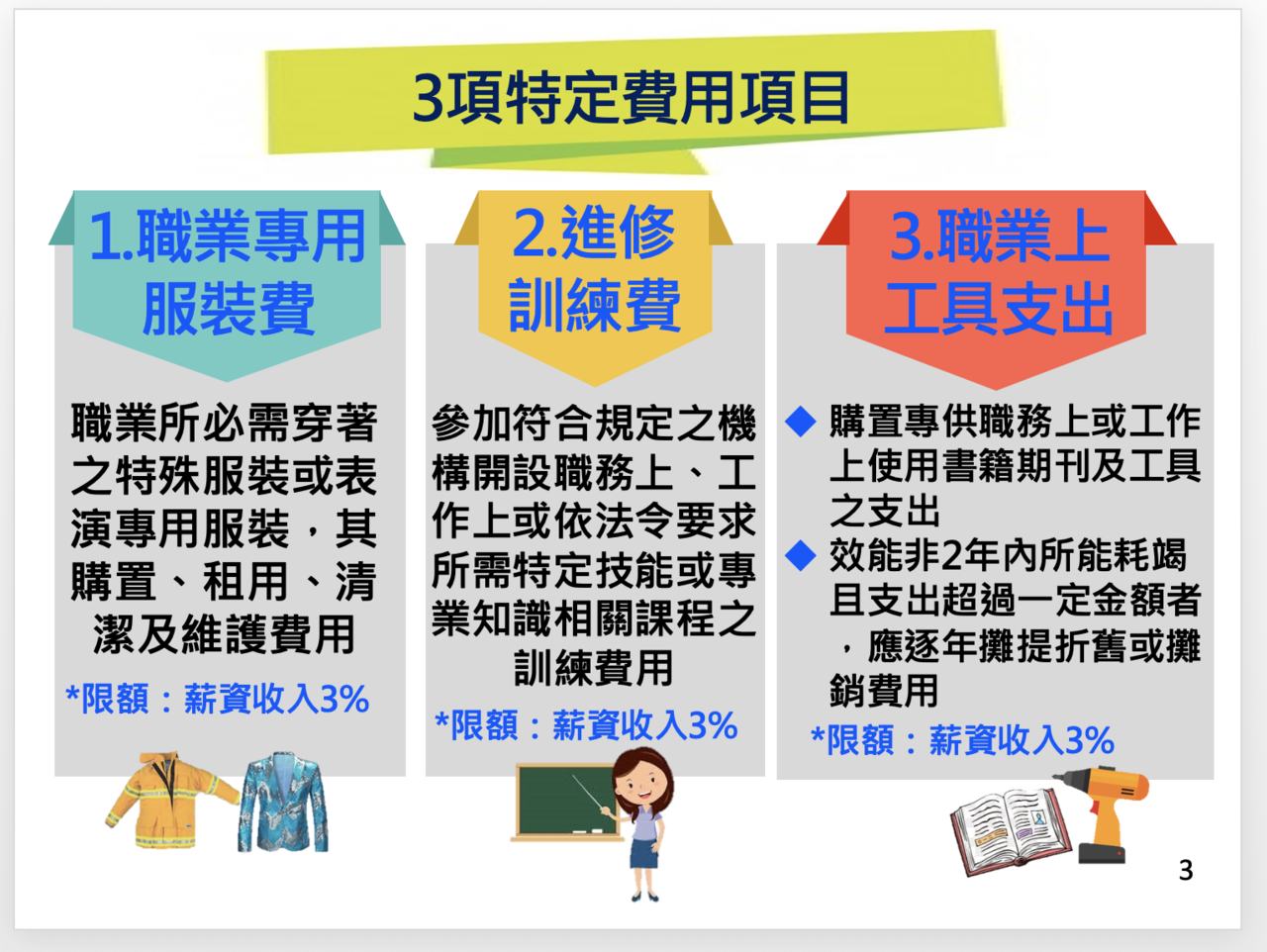

行政院會今(6)日通過財政部擬具的《所得稅法》第14條、第126條修正草案(即名模條款),未來包括治裝費、職業上工具支出及進修訓練費等三項,每項減除上限為薪資所得的3%,財政部預估約7萬人受惠。

本法修正要點為,就薪資所得計算方式,除維持現行薪資收入得減除薪資所得特別扣除額外,增訂與提供勞務直接相關且實際由所得人負擔的職業專用服裝費、進修訓練費及職業上工具支出計三項特定費用合計金額超過該扣除額者,得檢附相關證明文件核實自薪資收入中減除該必要費用,以其餘額為所得額,並授權財政部訂定相關費用適用範圍、認列方式等相關事項辦法。修正條文自明年1月1日施行。

舉例來說,以一位有治裝費、職業工具支出及進修訓練費的受薪者來說,每項最高可減除薪資所得的3%,總計可減除薪資所得的9%。若年薪有百萬元,最高只能核實減除9萬元,不如選擇定額扣除20萬元。

財政部次長吳自心表示,換算起來,至少年薪要在220萬元以上,報稅時選擇核實減除才比較有利。

至於「名模條款」將來會否增加稽徵成本?個案認定是否擾民又麻煩?吳自心表示,將來會另訂子法規,讓稅務行政可以清楚規定。

行政院長賴清德表示,本案送請立法院審議後,請財政部積極與立法院朝野各黨團溝通協調,並加強對外宣導說明,早日完成修法程序。

圖片來源:財政部

行政院會今(6)日通過財政部擬具的《所得稅法》第14條、第126條修正草案(即名模條款),未來包括治裝費、職業上工具支出及進修訓練費等三項,每項減除上限為薪資所得的3%,財政部預估約7萬人受惠。

本法修正要點為,就薪資所得計算方式,除維持現行薪資收入得減除薪資所得特別扣除額外,增訂與提供勞務直接相關且實際由所得人負擔的職業專用服裝費、進修訓練費及職業上工具支出計三項特定費用合計金額超過該扣除額者,得檢附相關證明文件核實自薪資收入中減除該必要費用,以其餘額為所得額,並授權財政部訂定相關費用適用範圍、認列方式等相關事項辦法。修正條文自明年1月1日施行。

舉例來說,以一位有治裝費、職業工具支出及進修訓練費的受薪者來說,每項最高可減除薪資所得的3%,總計可減除薪資所得的9%。若年薪有百萬元,最高只能核實減除9萬元,不如選擇定額扣除20萬元。

財政部次長吳自心表示,換算起來,至少年薪要在220萬元以上,報稅時選擇核實減除才比較有利。

至於「名模條款」將來會否增加稽徵成本?個案認定是否擾民又麻煩?吳自心表示,將來會另訂子法規,讓稅務行政可以清楚規定。

行政院長賴清德表示,本案送請立法院審議後,請財政部積極與立法院朝野各黨團溝通協調,並加強對外宣導說明,早日完成修法程序。

圖片來源:財政部