經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2019-09-17買股減資列報虧損 二個提醒

- 2019-09-17不動產、股票贈與 須申報

- 2019-09-04境外資金專法上路半個月,3件申請

- 2019-08-29採用特殊會計年度 兩個注意

- 2019-08-29小商家漏報兼營收入 罰

- 2019-08-29家人間移轉自用住宅 買賣、贈與稅額大不同

- 2019-08-25名模條款有利高所得 年薪逾222萬受惠大

- 2019-08-25配偶生前稅額 可自遺產扣除

- 2019-08-25七財經法案 拚下會期過關

- 2019-08-25企業投資國外基金利得 必須合併營業所得報稅

稅務法務

08-292019

採用特殊會計年度 兩個注意

2019-08-29 經濟日報 記者程士華/台北報導

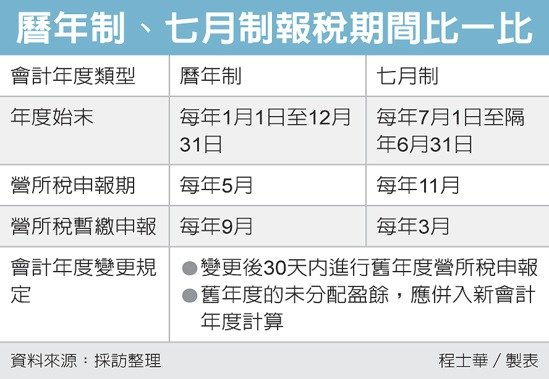

南區國稅局表示,外商企業配合海外母公司在台灣採特殊會計年度時,應留意兩重點,一是變更後30天內,必須完成舊年度營利事業所得稅結算申報;二是舊年度未分配盈餘,應併入新會計年度計算。

南區國稅局官員表示,國內多數企業都是採曆年制會計年度,每年申報1月1日到12月31日期間的營所稅,但是針對外商企業,可能會為了配合外國母公司,而申請採特殊會計年度,譬如部份國家營利事業就是申報每年4月1日到隔年3月31日的營利所得。

曆年制營利事業要在每年5月申報前一年度營所稅,9月辦理當年度營所稅暫繳申報;而特殊會計年度雖然期程類似,但是開始月份不同,營所稅申報是在會計年度終結後第5個月,次年度暫繳申報則是年度終結後第9個月。

官員提醒,最需要注意的是申請變更會計年度的當年,變更後30天內,就要辦理舊年度營所稅結算申報,無論是曆年制改特殊年度,或是特殊年度改曆年制。

變更會計年度也會影響未分配盈餘報繳方式,變更前最後一年度的未分配盈餘,要併入新會計年度的第1期。

官員舉例,像去年就有間採7月制的A公司,從2018年開始變更會計年度為曆年制,因此A公司就要在1月30日前,申報2017年7月1日到12月31日的營利所得;至於2017年7月1日到12月31日尚未申報課稅的未分配盈餘,則是併入2018年度計算,今年申報。

至於一般採曆年制的營利事業,官員提醒,今年度營所稅暫繳申報即將於9月1日開跑,營利事業可以按照前一年度應納稅額的半數申報暫繳,檢附相關租稅抵減進行一般申報,公司等營利事業亦可採會計師簽證試算申報。

圖/經濟日報提供

南區國稅局表示,外商企業配合海外母公司在台灣採特殊會計年度時,應留意兩重點,一是變更後30天內,必須完成舊年度營利事業所得稅結算申報;二是舊年度未分配盈餘,應併入新會計年度計算。

南區國稅局官員表示,國內多數企業都是採曆年制會計年度,每年申報1月1日到12月31日期間的營所稅,但是針對外商企業,可能會為了配合外國母公司,而申請採特殊會計年度,譬如部份國家營利事業就是申報每年4月1日到隔年3月31日的營利所得。

曆年制營利事業要在每年5月申報前一年度營所稅,9月辦理當年度營所稅暫繳申報;而特殊會計年度雖然期程類似,但是開始月份不同,營所稅申報是在會計年度終結後第5個月,次年度暫繳申報則是年度終結後第9個月。

官員提醒,最需要注意的是申請變更會計年度的當年,變更後30天內,就要辦理舊年度營所稅結算申報,無論是曆年制改特殊年度,或是特殊年度改曆年制。

變更會計年度也會影響未分配盈餘報繳方式,變更前最後一年度的未分配盈餘,要併入新會計年度的第1期。

官員舉例,像去年就有間採7月制的A公司,從2018年開始變更會計年度為曆年制,因此A公司就要在1月30日前,申報2017年7月1日到12月31日的營利所得;至於2017年7月1日到12月31日尚未申報課稅的未分配盈餘,則是併入2018年度計算,今年申報。

至於一般採曆年制的營利事業,官員提醒,今年度營所稅暫繳申報即將於9月1日開跑,營利事業可以按照前一年度應納稅額的半數申報暫繳,檢附相關租稅抵減進行一般申報,公司等營利事業亦可採會計師簽證試算申報。

圖/經濟日報提供