經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2019-09-17買股減資列報虧損 二個提醒

- 2019-09-17不動產、股票贈與 須申報

- 2019-09-04境外資金專法上路半個月,3件申請

- 2019-08-29採用特殊會計年度 兩個注意

- 2019-08-29小商家漏報兼營收入 罰

- 2019-08-29家人間移轉自用住宅 買賣、贈與稅額大不同

- 2019-08-25名模條款有利高所得 年薪逾222萬受惠大

- 2019-08-25配偶生前稅額 可自遺產扣除

- 2019-08-25七財經法案 拚下會期過關

- 2019-08-25企業投資國外基金利得 必須合併營業所得報稅

稅務法務

08-252019

配偶生前稅額 可自遺產扣除

2019-08-25 經濟日報 記者程士華、翁至威/台北報導

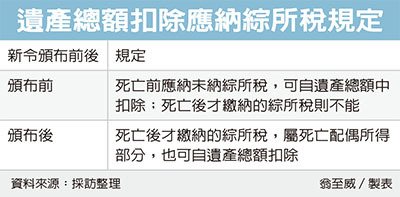

夫妻中一方過世後,所遺留財產將衍生綜合所得稅、遺產稅等稅務問題。為了保障納稅人權益,財政部發布最新解釋令,在申報遺產稅時,生存配偶可自遺產總額中,先減除待繳所得稅中屬死亡配偶所得部分,避免原本就需要上繳國庫的稅款,也被列入遺產課稅。

財政部賦稅署表示,在解釋令發布前,死亡配偶在死亡前應納而未納的綜所稅,可以自遺產總額中扣除,但是針對死亡日後才繳納的綜所稅,屬於死亡配偶所得部分,卻不能自遺產總額中扣除。

官員表示,綜合所得稅採合併申報制,納稅人與配偶、所扶養的親屬都是合併申報計稅,為了建立一致性規範,因此重新核釋,死者尚未報繳的綜所稅稅額,未來也可以從死者的遺產總額中扣除。

官員舉例,一對夫妻為雙薪家庭,以往都是妻子薪水較高,長年都以妻子為納稅義務人,而妻子在2018年10月31日死亡,留下遺產,若依據以往規定,丈夫申報遺產稅時,只有妻子死亡前應納而未納稅額可自遺產總額扣除。

然後財政部新解釋令發布後,丈夫可依比例計算2018年應納綜所稅中,屬於妻子所得部分,在申報遺產稅時自遺產總額中扣除,避免這筆需上繳國庫的稅款,被計入遺產總額,影響納稅人權益。

官員表示,根據資料顯示,其實大約九成遺產繼承案件都符合免稅標準,實際上受惠案件不多,可說是小小的鬆綁,也符合納稅人權益。

官員也特別提醒,未來實務計算上,死亡配偶可能會留有不同年度的所得稅尚未申報,此時待繳的綜所稅額也要按年度、分別用死者所得占全家所得合計比例來試算。

而若死者生前有股利所得,由於現行稅制採分開計稅、合併計稅二擇一,在計算時也要留意。

經濟日報提供

夫妻中一方過世後,所遺留財產將衍生綜合所得稅、遺產稅等稅務問題。為了保障納稅人權益,財政部發布最新解釋令,在申報遺產稅時,生存配偶可自遺產總額中,先減除待繳所得稅中屬死亡配偶所得部分,避免原本就需要上繳國庫的稅款,也被列入遺產課稅。

財政部賦稅署表示,在解釋令發布前,死亡配偶在死亡前應納而未納的綜所稅,可以自遺產總額中扣除,但是針對死亡日後才繳納的綜所稅,屬於死亡配偶所得部分,卻不能自遺產總額中扣除。

官員表示,綜合所得稅採合併申報制,納稅人與配偶、所扶養的親屬都是合併申報計稅,為了建立一致性規範,因此重新核釋,死者尚未報繳的綜所稅稅額,未來也可以從死者的遺產總額中扣除。

官員舉例,一對夫妻為雙薪家庭,以往都是妻子薪水較高,長年都以妻子為納稅義務人,而妻子在2018年10月31日死亡,留下遺產,若依據以往規定,丈夫申報遺產稅時,只有妻子死亡前應納而未納稅額可自遺產總額扣除。

然後財政部新解釋令發布後,丈夫可依比例計算2018年應納綜所稅中,屬於妻子所得部分,在申報遺產稅時自遺產總額中扣除,避免這筆需上繳國庫的稅款,被計入遺產總額,影響納稅人權益。

官員表示,根據資料顯示,其實大約九成遺產繼承案件都符合免稅標準,實際上受惠案件不多,可說是小小的鬆綁,也符合納稅人權益。

官員也特別提醒,未來實務計算上,死亡配偶可能會留有不同年度的所得稅尚未申報,此時待繳的綜所稅額也要按年度、分別用死者所得占全家所得合計比例來試算。

而若死者生前有股利所得,由於現行稅制採分開計稅、合併計稅二擇一,在計算時也要留意。

經濟日報提供