經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-07-20房屋贈與配偶 須報契稅

- 2021-07-20小商家Q2營業稅 減徵

- 2021-07-19社宅包租代管 房東免稅從寬

- 2021-07-19非都市公設地移轉 有條件免徵土增稅

- 2021-07-16住宅重購退稅 設限「小換大」

- 2021-07-16重購退稅/原有新購地主須同一人

- 2021-07-15法人股東賣股所得 別漏報

- 2021-07-14遺產管理人 拋棄繼承仍要稅

- 2021-07-14房屋稅眉角/未入住前 按非自住課稅

- 2021-07-14房屋稅眉角/自家網拍堆貨 屬營業用

稅務法務

07-162021

住宅重購退稅 設限「小換大」

2021-07-16 經濟日報 / 記者 程士華 / 台北報導

有意換屋的家庭,可以利用土地增值稅的重購退稅規定,為家庭留下一筆換屋基金,台中市政府地方稅務局指出,土增稅的規定與所得稅不同,最主要的重點在於,土增稅只有在「小換大」的案件中,才能適用重購退稅,若新購土地價值小於舊有土地價值,便無法獲得退稅。

稅務局官員指出,重購退稅的優惠,用意在於讓新購屋的家庭,不必因為出售舊屋、舊地時的稅負,變成未來換屋的財務負擔,有換屋計畫的人,可以規劃適用重購退稅規定,為自己增加一筆換屋基金。

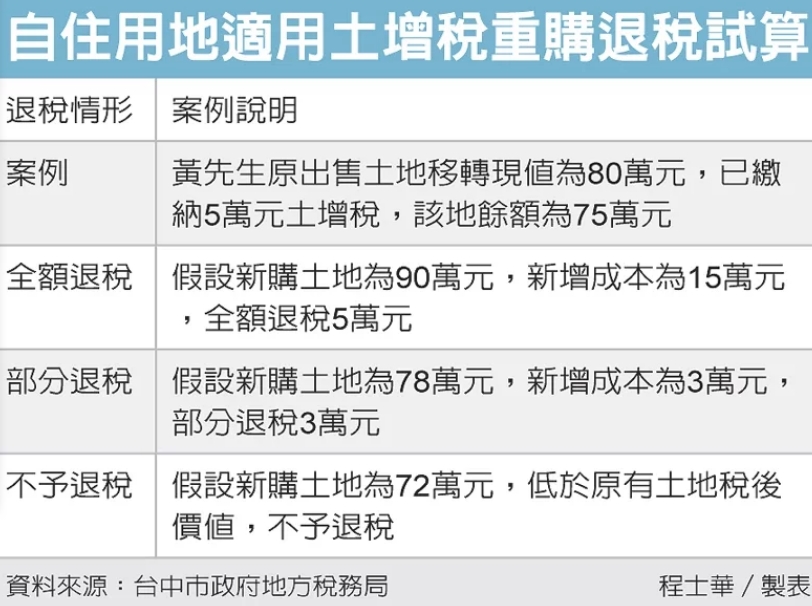

不過在適用時,必須留意只有「小換大」的案件,才能適用土增稅的重購退稅,官員舉例,假設有位黃先生賣出原本住家土地時,申報的土地移轉現值為80萬元,繳納土地增值稅5萬元,該地的餘額為75萬元。

原則上,土增稅的重購退稅,是幫換屋族吸收「小換大」過程中的新增成本,官員表示,可以從三種情況去理解退稅機制,第一種情況,假設新購土地的移轉現值為90萬,因為新增成本為15萬元(90萬元-75萬元),因此黃先生原本所繳的5萬元土增稅,便可以全額退還。

第二種情況,官員指出,如果買入土地的移轉現值若為78萬元,因為新增的購地成本為3萬元(78萬元-75萬元),因此稅務局會協助退稅的部分,僅限於價差3萬元的部分。

第三種情況,官員指出,要是黃先生新購土地的移轉現值僅72萬元,代表黃先生原本賣掉舊有土地的稅後餘款(75萬元),就足以支付買價,因此不會退稅。

官員表示,土增稅是針對土地的賣家課徵,主要是對地主持有土地期間的漲價利得課稅,不過若沒有將漲價利得收進口袋,而是基於新購自住房地所需,必須出售舊有房地,這類案例便能適用重購退稅規定。

經濟日報 提供

有意換屋的家庭,可以利用土地增值稅的重購退稅規定,為家庭留下一筆換屋基金,台中市政府地方稅務局指出,土增稅的規定與所得稅不同,最主要的重點在於,土增稅只有在「小換大」的案件中,才能適用重購退稅,若新購土地價值小於舊有土地價值,便無法獲得退稅。

稅務局官員指出,重購退稅的優惠,用意在於讓新購屋的家庭,不必因為出售舊屋、舊地時的稅負,變成未來換屋的財務負擔,有換屋計畫的人,可以規劃適用重購退稅規定,為自己增加一筆換屋基金。

不過在適用時,必須留意只有「小換大」的案件,才能適用土增稅的重購退稅,官員舉例,假設有位黃先生賣出原本住家土地時,申報的土地移轉現值為80萬元,繳納土地增值稅5萬元,該地的餘額為75萬元。

原則上,土增稅的重購退稅,是幫換屋族吸收「小換大」過程中的新增成本,官員表示,可以從三種情況去理解退稅機制,第一種情況,假設新購土地的移轉現值為90萬,因為新增成本為15萬元(90萬元-75萬元),因此黃先生原本所繳的5萬元土增稅,便可以全額退還。

第二種情況,官員指出,如果買入土地的移轉現值若為78萬元,因為新增的購地成本為3萬元(78萬元-75萬元),因此稅務局會協助退稅的部分,僅限於價差3萬元的部分。

第三種情況,官員指出,要是黃先生新購土地的移轉現值僅72萬元,代表黃先生原本賣掉舊有土地的稅後餘款(75萬元),就足以支付買價,因此不會退稅。

官員表示,土增稅是針對土地的賣家課徵,主要是對地主持有土地期間的漲價利得課稅,不過若沒有將漲價利得收進口袋,而是基於新購自住房地所需,必須出售舊有房地,這類案例便能適用重購退稅規定。

經濟日報 提供