經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-07-20房屋贈與配偶 須報契稅

- 2021-07-20小商家Q2營業稅 減徵

- 2021-07-19社宅包租代管 房東免稅從寬

- 2021-07-19非都市公設地移轉 有條件免徵土增稅

- 2021-07-16住宅重購退稅 設限「小換大」

- 2021-07-16重購退稅/原有新購地主須同一人

- 2021-07-15法人股東賣股所得 別漏報

- 2021-07-14遺產管理人 拋棄繼承仍要稅

- 2021-07-14房屋稅眉角/未入住前 按非自住課稅

- 2021-07-14房屋稅眉角/自家網拍堆貨 屬營業用

稅務法務

07-142021

遺產管理人 拋棄繼承仍要稅

2021-07-14 經濟日報 / 記者 翁至威 / 台北報導

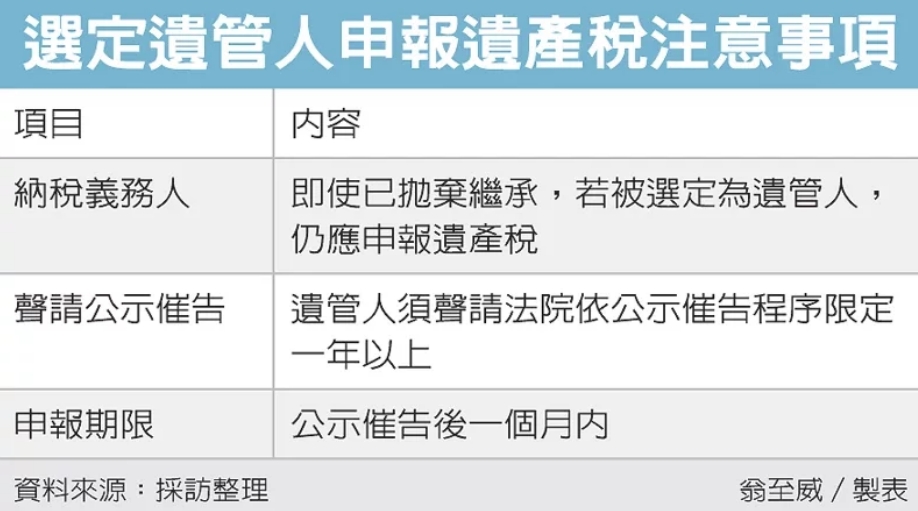

不想繳遺產稅,拋棄繼承就沒事了嗎?那可不一定。財政部北區國稅局提醒,若被法院選為遺產管理人,即使已拋棄繼承,仍應依法申報遺產稅,不過在申報期限上也給予彈性,不受原本「6+3」個月限制,可在聲請法院辦理公示催告一年屆滿一個月內辦理。

北區國稅局表示,遺產稅是採自行申報制,被繼承人死亡時若遺留財產,納稅人就應依法辦理遺產稅申報,而遺產稅納稅人依序為遺囑執行人、繼承人、受遺贈人、遺產管理人,也就是說,即使已拋棄繼承,但被法院選定為遺管人,仍要依法申報。

官員表示,近期這類的案件不勝枚舉,根據了解,多數都是在被繼承人死亡前兩年內,曾經受贈財產,原本應計入遺產申報,但卻透過《民法》拋棄繼承規定鑽漏洞,藉此規避遺產稅。

有一個案例是被繼承人王先生(化名)死亡後,法定各順序繼承人都聲明拋棄繼承,國稅局只好以利害關係人身分,向法院聲請選任遺管人,最後法院裁定其配偶王太太擔任遺管人,王太太不服,主張自己沒有意願也不懂法律,提出抗告,最後被法院駁回。

法院認為,王太太與先生關係緊密,且王先生生前曾贈與土地給太太,照理講王太太是最了解先生遺產的人,另外法院也表示,王太太並非無智識能力,也有一定社會經驗及地位,應足以勝任遺管人。

沒想到王太太雖成為遺管人,但仍未依法申報遺產稅,被國稅局查獲,遭處罰鍰。國稅局表示,王太太雖已不是繼承人,但既已被選為遺管人,就應據實申報。

在申報時限方面,一般遺產稅案件的納稅人應在被繼承人死亡之日起六個月內申報遺產稅,若有正當理由可申請延期三個月,原則上是「6+3」個月,但若是選定遺管人案件,遺管人根據民法規定,須聲請法院依公示催告程序限定一年以上的期間,也就是正式公告,看哪些人與被繼承人有債權關係等等,依據財政部函釋,選定遺管人案件的遺產稅申報期限,可在公示催告一年屆滿後一個月內完成即可。

經濟日報 提供

不想繳遺產稅,拋棄繼承就沒事了嗎?那可不一定。財政部北區國稅局提醒,若被法院選為遺產管理人,即使已拋棄繼承,仍應依法申報遺產稅,不過在申報期限上也給予彈性,不受原本「6+3」個月限制,可在聲請法院辦理公示催告一年屆滿一個月內辦理。

北區國稅局表示,遺產稅是採自行申報制,被繼承人死亡時若遺留財產,納稅人就應依法辦理遺產稅申報,而遺產稅納稅人依序為遺囑執行人、繼承人、受遺贈人、遺產管理人,也就是說,即使已拋棄繼承,但被法院選定為遺管人,仍要依法申報。

官員表示,近期這類的案件不勝枚舉,根據了解,多數都是在被繼承人死亡前兩年內,曾經受贈財產,原本應計入遺產申報,但卻透過《民法》拋棄繼承規定鑽漏洞,藉此規避遺產稅。

有一個案例是被繼承人王先生(化名)死亡後,法定各順序繼承人都聲明拋棄繼承,國稅局只好以利害關係人身分,向法院聲請選任遺管人,最後法院裁定其配偶王太太擔任遺管人,王太太不服,主張自己沒有意願也不懂法律,提出抗告,最後被法院駁回。

法院認為,王太太與先生關係緊密,且王先生生前曾贈與土地給太太,照理講王太太是最了解先生遺產的人,另外法院也表示,王太太並非無智識能力,也有一定社會經驗及地位,應足以勝任遺管人。

沒想到王太太雖成為遺管人,但仍未依法申報遺產稅,被國稅局查獲,遭處罰鍰。國稅局表示,王太太雖已不是繼承人,但既已被選為遺管人,就應據實申報。

在申報時限方面,一般遺產稅案件的納稅人應在被繼承人死亡之日起六個月內申報遺產稅,若有正當理由可申請延期三個月,原則上是「6+3」個月,但若是選定遺管人案件,遺管人根據民法規定,須聲請法院依公示催告程序限定一年以上的期間,也就是正式公告,看哪些人與被繼承人有債權關係等等,依據財政部函釋,選定遺管人案件的遺產稅申報期限,可在公示催告一年屆滿後一個月內完成即可。

經濟日報 提供