經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-10-03產創投抵 改交貨年度認定

- 2022-09-14產創發獎酬股 留意三規則

- 2022-09-14跨境電商所得稅 財部:已繳逾百億

- 2022-09-14攔截詐款 國銀預警機制上線

- 2019-04-08防洗錢 金管會盯上虛擬貨幣業者

- 2018-11-19APG評鑑初評出爐 台列一般追蹤名單前景樂觀

- 2018-08-30APG 評鑑會前會 部會總動員

國內產經

10-032022

產創投抵 改交貨年度認定

2022-10-03 經濟日報 / 記者 翁至威 / 台北報導

《產業創新條例》提供智慧機械及5G投資抵減,財政部台北國稅局提醒,適用投抵年度的認定,會影響減稅利益實現年度及減稅金額大小,過去是以付款年度或統一發票年度為準,不過自111年度起,已改以「交貨年度」為準,提醒企業留意。

為鼓勵企業投資,產創條例規定,營利事業投資智慧機械、5G,支出金額達100萬元至10億元以下者,可在支出金額5%內抵減當年度營所稅;或在支出3%限度內,自當年度起三年內抵減各年度營所稅。兩種折抵方式擇定後不得變更,且各年度投抵金額不得超過應納營所稅30%。

以適用規定來看,適用抵減年度的認定,就顯得相當重要。

台北國稅局長宋秀玲表示,過去在適用年度認定上,原以「統一發票所屬年度」或「付款年度」來認定,但後來財政部考量,通常這類投資是在設備、技術交貨後,才真正產生投資效益,因此今年7月修正抵減辦法,自111年度起,改以「交貨或服務提供完成年度」,來認定適用投抵年度。

不過由於部分公司情況是「先交貨、後付款」,假設在110年度前交貨,但111年度才付款,若仍要求以交貨年度來認定適用租稅優惠年度,恐影響公司權益,這種情況仍維持以付款年度為準。

反之,若公司是「先付款、後交貨」,110年付款時已認定適用投抵者,不能在111年度交貨時,又重複申請適用投抵。

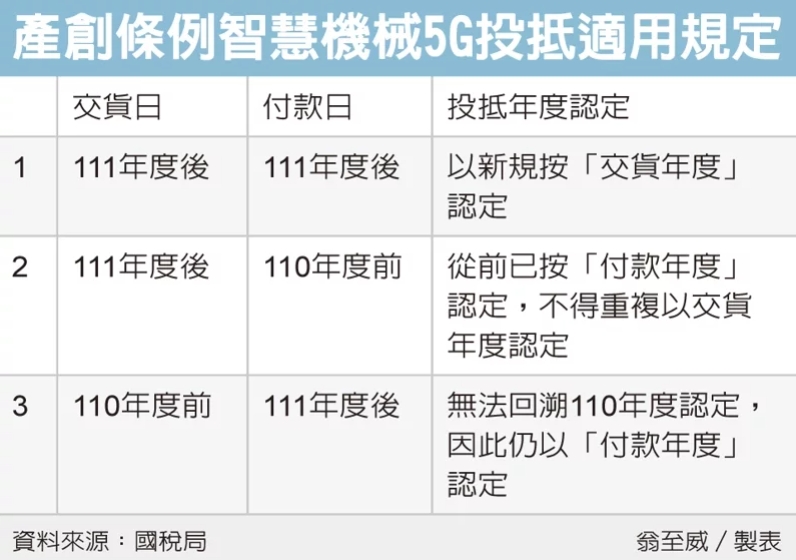

國稅局舉例,若甲公司購置智慧機械,支出300萬元,根據交貨日、付款日在新規上路前後,分析三種情境。

一,若交貨日在111年度、付款日在112年度,都在新規上路後,情況相對單純,申請適用投抵年度以交貨年度為準。

二,若交貨日在111年度、付款日在110年度,甲公司照理講已在110年度依付款日認定,適用投抵,111年度就不得再以交貨年度重複申請。

三,若交貨日在110年度、付款日在111年度,由於無法回溯到110年度去以交貨日來認定,因此這類情況就仍維持以付款年度認定。

經濟日報 提供

《產業創新條例》提供智慧機械及5G投資抵減,財政部台北國稅局提醒,適用投抵年度的認定,會影響減稅利益實現年度及減稅金額大小,過去是以付款年度或統一發票年度為準,不過自111年度起,已改以「交貨年度」為準,提醒企業留意。

為鼓勵企業投資,產創條例規定,營利事業投資智慧機械、5G,支出金額達100萬元至10億元以下者,可在支出金額5%內抵減當年度營所稅;或在支出3%限度內,自當年度起三年內抵減各年度營所稅。兩種折抵方式擇定後不得變更,且各年度投抵金額不得超過應納營所稅30%。

以適用規定來看,適用抵減年度的認定,就顯得相當重要。

台北國稅局長宋秀玲表示,過去在適用年度認定上,原以「統一發票所屬年度」或「付款年度」來認定,但後來財政部考量,通常這類投資是在設備、技術交貨後,才真正產生投資效益,因此今年7月修正抵減辦法,自111年度起,改以「交貨或服務提供完成年度」,來認定適用投抵年度。

不過由於部分公司情況是「先交貨、後付款」,假設在110年度前交貨,但111年度才付款,若仍要求以交貨年度來認定適用租稅優惠年度,恐影響公司權益,這種情況仍維持以付款年度為準。

反之,若公司是「先付款、後交貨」,110年付款時已認定適用投抵者,不能在111年度交貨時,又重複申請適用投抵。

國稅局舉例,若甲公司購置智慧機械,支出300萬元,根據交貨日、付款日在新規上路前後,分析三種情境。

一,若交貨日在111年度、付款日在112年度,都在新規上路後,情況相對單純,申請適用投抵年度以交貨年度為準。

二,若交貨日在111年度、付款日在110年度,甲公司照理講已在110年度依付款日認定,適用投抵,111年度就不得再以交貨年度重複申請。

三,若交貨日在110年度、付款日在111年度,由於無法回溯到110年度去以交貨日來認定,因此這類情況就仍維持以付款年度認定。

經濟日報 提供