經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-10-03產創投抵 改交貨年度認定

- 2022-09-14產創發獎酬股 留意三規則

- 2022-09-14跨境電商所得稅 財部:已繳逾百億

- 2022-09-14攔截詐款 國銀預警機制上線

- 2019-04-08防洗錢 金管會盯上虛擬貨幣業者

- 2018-11-19APG評鑑初評出爐 台列一般追蹤名單前景樂觀

- 2018-08-30APG 評鑑會前會 部會總動員

國內產經

09-142022

產創發獎酬股 留意三規則

2022-09-14 經濟日報 / 記者 陳姿穎 / 台北報導

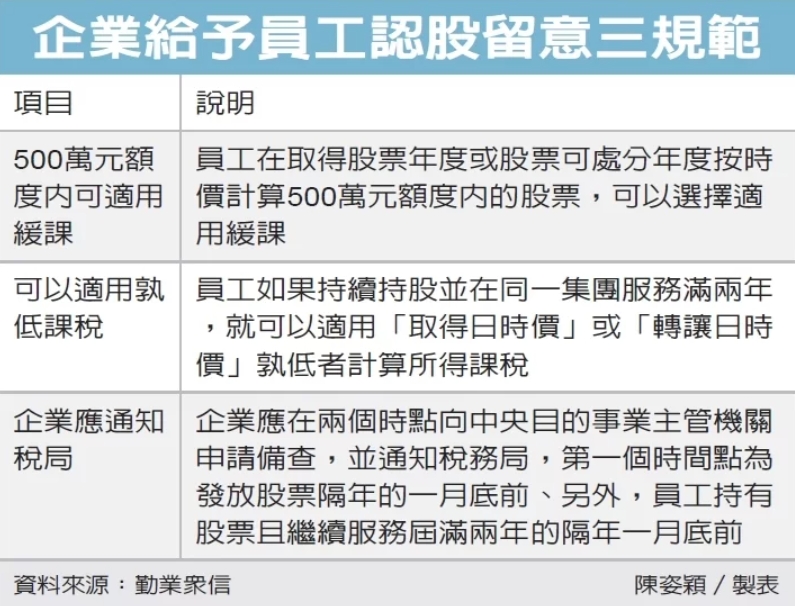

勤業眾信昨(13)日表示,依《產業創新條例》規範,企業給予員工分紅入股、庫藏股發放、認股權憑證等作為獎酬時,要留意三項規則,分別為員工在取得股票年度或股票可處分年度按時價計算500萬元額度內可適用緩課;選擇適用緩課的員工若繼續在同集團任職滿兩年,可以適用孰低課稅;最後,企業為員工擇定適用緩課時,有兩個時間點應通知稅局。

勤業眾信聯合會計師事務所稅務部資深會計師張瑞峰指出,獎酬員工股份基礎給付,是指發給員工酬勞股票、員工現金增資認股、買回庫藏股發放員工、員工認股權憑證及限制員工權利新股等股份,企業以股利獎勵取代現金報酬,可提供員工參與經營、分享經營成果的機會,而根據產創條例規範,員工因獎酬取得股票所產生的所得一定額度內,可延緩至轉讓時課稅,而轉讓時得以取得股票或實際轉讓時的時價,按兩者孰低的價格計算員工所得課稅。

張瑞峰表示,員工在取得股票年度或股票可處分年度按時價計算500萬元額度內的股票,可以選擇適用緩課,不過一經擇定,就不能變更;而股票在實際轉讓時,應將全部轉讓價格作為該年度的收益,依規定計算所得並申報課徵所得稅。

不過,如果員工當年度取得股票按時價計算高於500萬元,超過部分應在取得股票當年度課稅,無法緩課;張瑞峰提醒,500萬元額度是以股票時價乘以取得股數計算,而非員工得緩課的所得額;因此如果是高價股,可以緩課的張數會比較少。

除了股票時價500萬元內可以選擇適用緩課優惠,另外,員工如果持續持股並在同一集團服務滿兩年,就可以適用「取得日時價」或「轉讓日時價」孰低者計算所得課稅,張瑞峰指出,考量集團企業內部輪調為實務常態,員工不論在集團內母公司或子公司任職,服務年資均可以併計,以利於集團內人才調動。

另外,張瑞峰提醒,因產創條例規定,公司員工如果適用緩課規定時,發行獎酬員工股份基礎給付的公司,應在兩個時間點向中央目的事業主管機關申請備查,並通知公司所在地的稅務局,第一、為發放股票隔年1月底前;另一時間為員工持有股票且繼續服務屆滿兩年的隔年1月底前。

聯合報 提供

勤業眾信昨(13)日表示,依《產業創新條例》規範,企業給予員工分紅入股、庫藏股發放、認股權憑證等作為獎酬時,要留意三項規則,分別為員工在取得股票年度或股票可處分年度按時價計算500萬元額度內可適用緩課;選擇適用緩課的員工若繼續在同集團任職滿兩年,可以適用孰低課稅;最後,企業為員工擇定適用緩課時,有兩個時間點應通知稅局。

勤業眾信聯合會計師事務所稅務部資深會計師張瑞峰指出,獎酬員工股份基礎給付,是指發給員工酬勞股票、員工現金增資認股、買回庫藏股發放員工、員工認股權憑證及限制員工權利新股等股份,企業以股利獎勵取代現金報酬,可提供員工參與經營、分享經營成果的機會,而根據產創條例規範,員工因獎酬取得股票所產生的所得一定額度內,可延緩至轉讓時課稅,而轉讓時得以取得股票或實際轉讓時的時價,按兩者孰低的價格計算員工所得課稅。

張瑞峰表示,員工在取得股票年度或股票可處分年度按時價計算500萬元額度內的股票,可以選擇適用緩課,不過一經擇定,就不能變更;而股票在實際轉讓時,應將全部轉讓價格作為該年度的收益,依規定計算所得並申報課徵所得稅。

不過,如果員工當年度取得股票按時價計算高於500萬元,超過部分應在取得股票當年度課稅,無法緩課;張瑞峰提醒,500萬元額度是以股票時價乘以取得股數計算,而非員工得緩課的所得額;因此如果是高價股,可以緩課的張數會比較少。

除了股票時價500萬元內可以選擇適用緩課優惠,另外,員工如果持續持股並在同一集團服務滿兩年,就可以適用「取得日時價」或「轉讓日時價」孰低者計算所得課稅,張瑞峰指出,考量集團企業內部輪調為實務常態,員工不論在集團內母公司或子公司任職,服務年資均可以併計,以利於集團內人才調動。

另外,張瑞峰提醒,因產創條例規定,公司員工如果適用緩課規定時,發行獎酬員工股份基礎給付的公司,應在兩個時間點向中央目的事業主管機關申請備查,並通知公司所在地的稅務局,第一、為發放股票隔年1月底前;另一時間為員工持有股票且繼續服務屆滿兩年的隔年1月底前。

聯合報 提供