經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-05-26研發支出租稅抵減 二選一

- 2020-05-26向境外電商採購服務 兩規定

- 2020-05-26合法登記工廠 房屋稅減半

- 2020-05-26收取外商顧問諮詢費 要稅

- 2020-05-24分期繳稅逾期 強制執行

- 2020-05-24境外資金匯回 三項違章免罰

- 2020-05-21公司投資損失實現 才能認列

- 2020-05-21失業被迫售屋 可享20%低稅率

- 2020-05-21加收買方延遲付款利息 賣家應依規定開立發票

- 2020-05-21慈善團體接案換補助款 須計算成本申報營所稅

稅務法務

05-212020

失業被迫售屋 可享20%低稅率

2020-05-21 聯合晚報 / 記者 程士華 / 台北報導

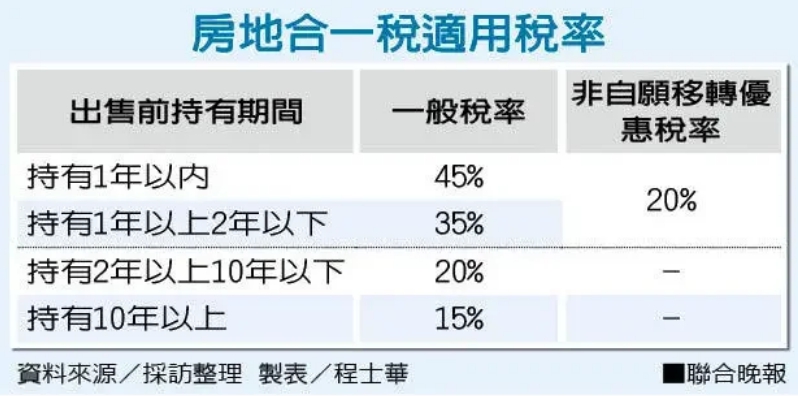

最近受到新冠肺炎疫情影響,許多家庭經濟支柱受到影響,不僅被迫離職,為了工作剛買的房子也成為負擔。南區國稅局表示,如果是非自願移轉房地,即使持有時間在兩年以下,仍可依20%稅率計算交易所得稅,不過所謂的非自願因素,僅限於財政部公告的六類情形才可適用。

官員表示,房地合一稅從2016年開始上路,課稅稅率範圍為15%至45%,為抑制短期投機炒房行為,持有房地產一年以內就脫手,課徵最重稅率45%;持有時間一年到二年之間,稅率為35%;出售持有期間二年以上的房地產,才能享20%或15%等較低稅率。

官員指出,有六類情形可視為非自願出售,最主要經常會發生的情況,就是非自願調職或離職,個人或配偶在工作地點買房且辦完戶籍登記,並作為自住房屋使用,後來卻遭公司調職,或非自願離職等,必須離開原工作地而出售房地。

官員表示,尤其最近新冠肺炎疫情爆發,許多民眾都面臨減班、裁員等工作上重大變動,有許多民眾反映他近二年才在工作場所附近買房,今年卻因為裁員關係,不得不賣房換到較小的房屋變現,依照房地合一稅制,可能會遭課35%以上重稅。

官員指出,除了工作調職之外,所謂的非自願離職,應符合《就業保險法》第11條第3項規定,或是《職業災害勞工保護法》第24條規定而終止勞動契約,具體來說就是關廠、遷廠、休業、解散、破產、事業體改組或轉讓等情形,勞工因而必須離職並賣房,即符合房地合一稅所認定的非自願移轉,可改按20%稅率計稅。

官員表示,坊間也常見第二種非自願移轉情形,即共有房地出售,通常是發生在多人繼承房地,在劃分不清下,超過半數繼承者決定出售,剩餘少數繼承人被非自願出售,也可適用20%稅率。

除此之外,還有四種情形可視為非自願移轉,像是:土地遭到鄰地越界,雙方協議後,將越界部分出售;個人無力清償債務,或是因為欠稅,所持有的房屋、土地遭強制執行而移轉;個人因本人、配偶、父母、未成年子女或無謀生能力的成年子女罹患重大疾病或重大意外事故,須出售房屋、土地負擔醫藥費;個人依家庭暴力防治法規定取得保護令,為躲避施暴者而出售自住房地等情況。

房地合一稅是於房地產交易完成後一個月內主動申報,如果有各類非自願移轉情形發生,可以在申報房地合一稅時附上證明文件,國稅局會酌予適用較低稅率。

聯合晚報 提供

最近受到新冠肺炎疫情影響,許多家庭經濟支柱受到影響,不僅被迫離職,為了工作剛買的房子也成為負擔。南區國稅局表示,如果是非自願移轉房地,即使持有時間在兩年以下,仍可依20%稅率計算交易所得稅,不過所謂的非自願因素,僅限於財政部公告的六類情形才可適用。

官員表示,房地合一稅從2016年開始上路,課稅稅率範圍為15%至45%,為抑制短期投機炒房行為,持有房地產一年以內就脫手,課徵最重稅率45%;持有時間一年到二年之間,稅率為35%;出售持有期間二年以上的房地產,才能享20%或15%等較低稅率。

官員指出,有六類情形可視為非自願出售,最主要經常會發生的情況,就是非自願調職或離職,個人或配偶在工作地點買房且辦完戶籍登記,並作為自住房屋使用,後來卻遭公司調職,或非自願離職等,必須離開原工作地而出售房地。

官員表示,尤其最近新冠肺炎疫情爆發,許多民眾都面臨減班、裁員等工作上重大變動,有許多民眾反映他近二年才在工作場所附近買房,今年卻因為裁員關係,不得不賣房換到較小的房屋變現,依照房地合一稅制,可能會遭課35%以上重稅。

官員指出,除了工作調職之外,所謂的非自願離職,應符合《就業保險法》第11條第3項規定,或是《職業災害勞工保護法》第24條規定而終止勞動契約,具體來說就是關廠、遷廠、休業、解散、破產、事業體改組或轉讓等情形,勞工因而必須離職並賣房,即符合房地合一稅所認定的非自願移轉,可改按20%稅率計稅。

官員表示,坊間也常見第二種非自願移轉情形,即共有房地出售,通常是發生在多人繼承房地,在劃分不清下,超過半數繼承者決定出售,剩餘少數繼承人被非自願出售,也可適用20%稅率。

除此之外,還有四種情形可視為非自願移轉,像是:土地遭到鄰地越界,雙方協議後,將越界部分出售;個人無力清償債務,或是因為欠稅,所持有的房屋、土地遭強制執行而移轉;個人因本人、配偶、父母、未成年子女或無謀生能力的成年子女罹患重大疾病或重大意外事故,須出售房屋、土地負擔醫藥費;個人依家庭暴力防治法規定取得保護令,為躲避施暴者而出售自住房地等情況。

房地合一稅是於房地產交易完成後一個月內主動申報,如果有各類非自願移轉情形發生,可以在申報房地合一稅時附上證明文件,國稅局會酌予適用較低稅率。

聯合晚報 提供