經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2019-11-03二屋打通房貸利息 擇一列扣

- 2019-11-01父認股權轉讓子 國稅局視「贈與」要課稅

- 2019-10-29政策轉彎 公司名義補習班免營業稅

- 2019-10-29財長蘇建榮:資金匯回專法 已有158.7億元申請

- 2019-10-247類型贈與 須回戶籍地辦理

- 2019-10-24漏列業外所得 報備更正免罰

- 2019-10-24遺贈股票抵繳 須檢附證明

- 2019-10-17個人仲介房地收佣 要稅

- 2019-10-17移轉訂價查核 鎖定十指標

- 2019-10-17贈與稅改課受贈人…三情況

稅務法務

11-012019

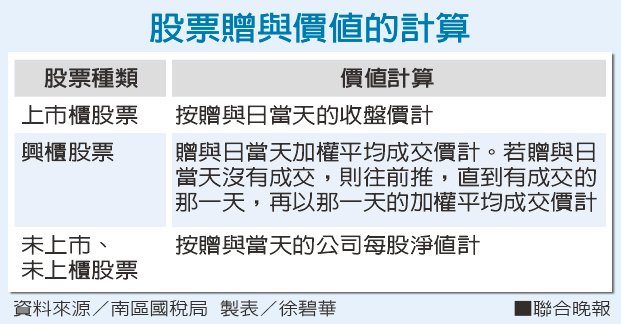

父認股權轉讓子 國稅局視「贈與」要課稅

2019-11-01 聯合晚報 記者徐碧華/台北報導

父對公司經營具掌控力 洽特定人為2親等內親屬

父親放棄認股權利,讓兒子認,台北國稅局認定為「贈與」,要課贈與稅。遠雄集團創辦人趙藤雄放棄遠雄國際投資公司認購權,轉由兩個兒子認購,趙藤雄方面主張,放棄認股權利就沒有認股權了,如何贈與一個已經沒有的東西?這行政救濟打到最高行政法院,法官站在國稅局這一方,趙藤雄仍要繳交贈與稅。

2007年趙藤雄放棄遠雄投資公司認購權,轉由兩個兒子趙文嘉及趙信清認購,並繳納股款。台北國稅局認定此為贈與,按「每股淨值-每股認購股款」認定每股贈與金額,再乘以股數,認定贈與金額。適用當年贈與稅最高稅率50%,核定贈與稅3億4451萬多元。趙藤雄方面打行政救濟官司,最後案子到了最高行政法院,開徵贈與稅並沒有爭議。

倒是每股淨值怎麼算,法院也無法判定,去年讓台北國稅局再核計,全案今年走向和解。最終結果如何?台北國稅局不肯透露,官員表示,國稅局不談論個案。遠雄投資公司投資遠雄建設、遠雄自貿港公司,因兩家公司的股價變化大,不同時點算出的遠雄投資公司每股淨值差距很大,淨值的認定影響贈與稅要繳多少。

台北國稅局主張,趙藤雄對遠雄投資具掌控權,兒子又屬二親等以內親屬,開徵贈與稅符合法律規定。未上市、未上櫃且非興櫃公司辦理現金增資,原股東放棄依持股比例取得新股認購權時,如原股東對公司董事會洽特定人之行為具直接或間接掌控力,使公司就其未認購部分依公司法第267條第3項規定洽特定人認購時,又以其指定的人為該特定人,且洽定的特定人為原股東二親等以內親屬者,該原股東要申報贈與稅。

今年台北國稅局也有一個類似的贈與稅個案。有一家未上市公司的董事,2017年放棄該公司增資新股認購權,轉由兒子依每股10元認購增資發行新股10萬股,由於該董事掌控董事會,今年被台北國稅局開徵贈與稅。按每股淨值235元認定認股權利的價值,扣除兒子付的款項,認定贈與總額為2250萬元〔(235元-10元)×10萬股=2250萬元〕,國稅局補了父親約200萬元的贈與稅。

國稅局官員指出,台灣有不少家族用控股公司持有集團公司股票,當利用現金增資稀釋上一代持股比率,提升第二代持股比率時,就容易面臨贈與稅問題。

父對公司經營具掌控力 洽特定人為2親等內親屬

父親放棄認股權利,讓兒子認,台北國稅局認定為「贈與」,要課贈與稅。遠雄集團創辦人趙藤雄放棄遠雄國際投資公司認購權,轉由兩個兒子認購,趙藤雄方面主張,放棄認股權利就沒有認股權了,如何贈與一個已經沒有的東西?這行政救濟打到最高行政法院,法官站在國稅局這一方,趙藤雄仍要繳交贈與稅。

2007年趙藤雄放棄遠雄投資公司認購權,轉由兩個兒子趙文嘉及趙信清認購,並繳納股款。台北國稅局認定此為贈與,按「每股淨值-每股認購股款」認定每股贈與金額,再乘以股數,認定贈與金額。適用當年贈與稅最高稅率50%,核定贈與稅3億4451萬多元。趙藤雄方面打行政救濟官司,最後案子到了最高行政法院,開徵贈與稅並沒有爭議。

倒是每股淨值怎麼算,法院也無法判定,去年讓台北國稅局再核計,全案今年走向和解。最終結果如何?台北國稅局不肯透露,官員表示,國稅局不談論個案。遠雄投資公司投資遠雄建設、遠雄自貿港公司,因兩家公司的股價變化大,不同時點算出的遠雄投資公司每股淨值差距很大,淨值的認定影響贈與稅要繳多少。

台北國稅局主張,趙藤雄對遠雄投資具掌控權,兒子又屬二親等以內親屬,開徵贈與稅符合法律規定。未上市、未上櫃且非興櫃公司辦理現金增資,原股東放棄依持股比例取得新股認購權時,如原股東對公司董事會洽特定人之行為具直接或間接掌控力,使公司就其未認購部分依公司法第267條第3項規定洽特定人認購時,又以其指定的人為該特定人,且洽定的特定人為原股東二親等以內親屬者,該原股東要申報贈與稅。

今年台北國稅局也有一個類似的贈與稅個案。有一家未上市公司的董事,2017年放棄該公司增資新股認購權,轉由兒子依每股10元認購增資發行新股10萬股,由於該董事掌控董事會,今年被台北國稅局開徵贈與稅。按每股淨值235元認定認股權利的價值,扣除兒子付的款項,認定贈與總額為2250萬元〔(235元-10元)×10萬股=2250萬元〕,國稅局補了父親約200萬元的贈與稅。

國稅局官員指出,台灣有不少家族用控股公司持有集團公司股票,當利用現金增資稀釋上一代持股比率,提升第二代持股比率時,就容易面臨贈與稅問題。