經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-12-31企業付公會參訓費 免扣繳

- 2020-12-30無形資產交易 緊盯利潤分配

- 2020-12-30成年變18歲 遺產稅扣除額少百萬

- 2020-12-30所得稅受扶養年齡 回歸民法

- 2020-12-30約定利率上限 降為16%

- 2020-12-30防申報不實 增設處罰門檻

- 2020-12-29新制漏報 常見三形態

- 2020-12-29出售分次取得房產 留意稅制

- 2020-12-29漏稅補繳 進項發票不能扣抵

- 2020-12-28海外研發投資抵減 四點不漏

稅務法務

12-302020

無形資產交易 緊盯利潤分配

2020-12-30 經濟日報 / 記者 程士華、徐碧華 / 台北報導

財政部本周發布跨國企業移轉訂價新規定,配合國際趨勢,大幅增修無形資產相關規定,肯定風險承擔及管理方的集團貢獻,並將收益法列為法定評價方式之一,自明年申報109年度營所稅時適用。

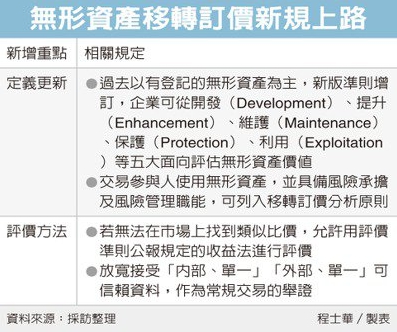

財政部賦稅署表示,本次修正發布《營利事業所得稅不合常規移轉訂價查核準則》,最大重點是強化無形資產定義、利潤分配合理性。

官員表示,目前的無形資產定義比較採列舉式的,如智財權、著作權、商標等,以有登記的為主,然而有些登記時日已久,已不具經濟價值;另一情況是公司投入大筆研發支出,已列當期費用,卻沒有相對的經濟價值產出。

為完善無形資產定義,官員表示,新版法規增訂,可從經濟活動評估無形資產交易的利潤分配是否符合常規,從開發(Development)、提升(Enhancement)、維護(Maintenance)、保護(Protection)、利用(Exploitation)進行可比較程度分析。

認定無形資產價值時,官員說,高風險也是高報酬所在,所以增訂「承擔風險」作為評估依據,跨國集團可依風險配置進行訂價。

定義完善後,另一大重點在於無形資產的評價,官員指出,當無形資產本身很獨特,無法在市場上找到類似比價時,新版法條多給一條路,允許用評價準則公報的方法評價。不必由國家評價師出具評價報告,會計師事務所也可以做,只要評價報告可以得到認同即可。

官員指出,以往企業要找到多個「可比較未受控交易資料」來證明自己是常規交易,但無形資產常具獨特性時,資料不好找,所以放寬接受「內部、單一」「外部、單一」的可信賴資料,例如公司向關係人進貨,也向非關係人進同一種貨,後者資料可以作為常規交易的舉證;又或者,公司可以找到市場上幾乎一模一樣的交易,亦可舉證。

安侯建業會計師陳志愷表示,跨國企業要留意,會計帳上部分以費用處理的支出,從移轉訂價角度,可能落入無形資產,要全面考量是否有DEMPE活動及承擔風險,要依規定加入相關申報書表與分析文據當中。

經濟日報 提供

財政部本周發布跨國企業移轉訂價新規定,配合國際趨勢,大幅增修無形資產相關規定,肯定風險承擔及管理方的集團貢獻,並將收益法列為法定評價方式之一,自明年申報109年度營所稅時適用。

財政部賦稅署表示,本次修正發布《營利事業所得稅不合常規移轉訂價查核準則》,最大重點是強化無形資產定義、利潤分配合理性。

官員表示,目前的無形資產定義比較採列舉式的,如智財權、著作權、商標等,以有登記的為主,然而有些登記時日已久,已不具經濟價值;另一情況是公司投入大筆研發支出,已列當期費用,卻沒有相對的經濟價值產出。

為完善無形資產定義,官員表示,新版法規增訂,可從經濟活動評估無形資產交易的利潤分配是否符合常規,從開發(Development)、提升(Enhancement)、維護(Maintenance)、保護(Protection)、利用(Exploitation)進行可比較程度分析。

認定無形資產價值時,官員說,高風險也是高報酬所在,所以增訂「承擔風險」作為評估依據,跨國集團可依風險配置進行訂價。

定義完善後,另一大重點在於無形資產的評價,官員指出,當無形資產本身很獨特,無法在市場上找到類似比價時,新版法條多給一條路,允許用評價準則公報的方法評價。不必由國家評價師出具評價報告,會計師事務所也可以做,只要評價報告可以得到認同即可。

官員指出,以往企業要找到多個「可比較未受控交易資料」來證明自己是常規交易,但無形資產常具獨特性時,資料不好找,所以放寬接受「內部、單一」「外部、單一」的可信賴資料,例如公司向關係人進貨,也向非關係人進同一種貨,後者資料可以作為常規交易的舉證;又或者,公司可以找到市場上幾乎一模一樣的交易,亦可舉證。

安侯建業會計師陳志愷表示,跨國企業要留意,會計帳上部分以費用處理的支出,從移轉訂價角度,可能落入無形資產,要全面考量是否有DEMPE活動及承擔風險,要依規定加入相關申報書表與分析文據當中。

經濟日報 提供