經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-12-31企業付公會參訓費 免扣繳

- 2020-12-30無形資產交易 緊盯利潤分配

- 2020-12-30成年變18歲 遺產稅扣除額少百萬

- 2020-12-30所得稅受扶養年齡 回歸民法

- 2020-12-30約定利率上限 降為16%

- 2020-12-30防申報不實 增設處罰門檻

- 2020-12-29新制漏報 常見三形態

- 2020-12-29出售分次取得房產 留意稅制

- 2020-12-29漏稅補繳 進項發票不能扣抵

- 2020-12-28海外研發投資抵減 四點不漏

稅務法務

12-282020

海外研發投資抵減 四點不漏

2020-12-28 經濟日報 / 記者 翁至威 / 台北報導

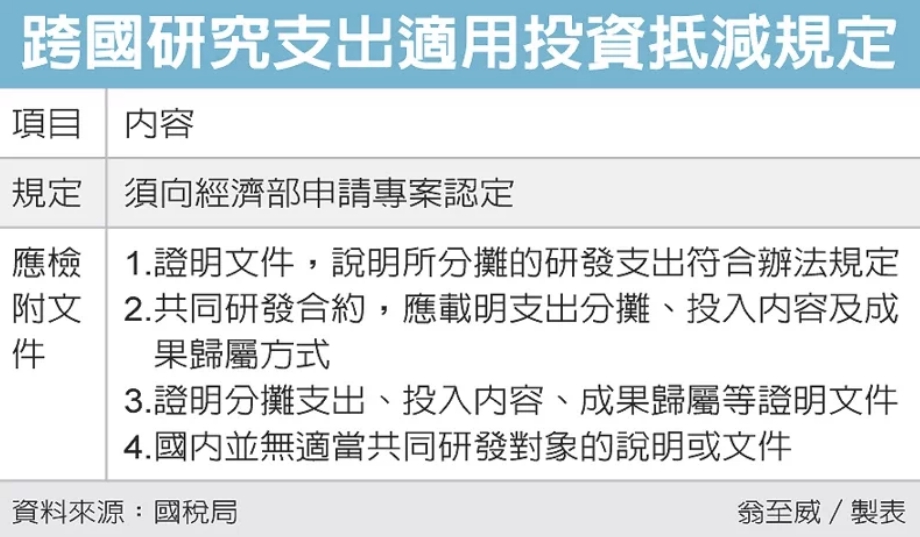

企業從事跨國研究是當今趨勢,財政部北區國稅局提醒,若跨國研究要申請適用《產業創新條例》研發支出投資抵減,記得應檢附符合規定證明、共同研發合約、支出分攤及成果歸屬證明、國內無適當共同研發對象說明等四項文件,向經濟部申請專案認定,以免遭稽徵機關剔除補稅。

為鼓勵產業持續創新,產創條例第10條提供符合規定的企業,其投資在研發方面支出可申請抵減應納營所稅,抵減額度以不超過當年度應納營所稅額30%為限,並可從抵減率10%、抵減三年或抵減率15%、抵減一年,兩方式擇一適用。

近年來,不乏有企業從事跨國研究,不管是與國外公司或研究機構合作,都越來越常見,涉及跨國研究的研發支出若要申請投資抵減,千萬別忽略重要步驟:向主管機關申請專案認定。

北區國稅局提醒,跨國研究要適用產創條例研發投資抵減,要檢附四項文件向經濟部申請。

首先,是足以證明公司所分攤的研究發展支出,符合研發投抵辦法規定的相關證明或文件;其次,是共同研發合約,應載明參與研究各方的支出分攤方式,及投入內容及研發成果歸屬方式。

第三則是相關證明文件,可顯著證明各個參與研究者分攤的支出與投入內容及研發成果歸屬;最後則是必須提出針對這項共同研發,在國內並無適當共同研發對象的說明或文件。

公司要申請適用研發投抵者,應在辦理當年度營所稅結算申報期間開始前三個月起至申報期間截止日止(通常為每年2月至5月底),向經濟部提出申請,若有與國外公司共同研發支出,應併案申請專案認定。

國稅局舉例,某甲公司107年度營所稅結算申報列報研發投資抵減支出3,500萬元,可抵減稅額350萬元(擇定抵減率10%、可抵減三年)。不過甲公司其中一項研發計畫是跟印度軟體公司合作,卻未向經濟部申請專案認定,不符規定,這項跨國研究支出1,100萬元就被否准適用投資抵減。

經濟日報 提供

企業從事跨國研究是當今趨勢,財政部北區國稅局提醒,若跨國研究要申請適用《產業創新條例》研發支出投資抵減,記得應檢附符合規定證明、共同研發合約、支出分攤及成果歸屬證明、國內無適當共同研發對象說明等四項文件,向經濟部申請專案認定,以免遭稽徵機關剔除補稅。

為鼓勵產業持續創新,產創條例第10條提供符合規定的企業,其投資在研發方面支出可申請抵減應納營所稅,抵減額度以不超過當年度應納營所稅額30%為限,並可從抵減率10%、抵減三年或抵減率15%、抵減一年,兩方式擇一適用。

近年來,不乏有企業從事跨國研究,不管是與國外公司或研究機構合作,都越來越常見,涉及跨國研究的研發支出若要申請投資抵減,千萬別忽略重要步驟:向主管機關申請專案認定。

北區國稅局提醒,跨國研究要適用產創條例研發投資抵減,要檢附四項文件向經濟部申請。

首先,是足以證明公司所分攤的研究發展支出,符合研發投抵辦法規定的相關證明或文件;其次,是共同研發合約,應載明參與研究各方的支出分攤方式,及投入內容及研發成果歸屬方式。

第三則是相關證明文件,可顯著證明各個參與研究者分攤的支出與投入內容及研發成果歸屬;最後則是必須提出針對這項共同研發,在國內並無適當共同研發對象的說明或文件。

公司要申請適用研發投抵者,應在辦理當年度營所稅結算申報期間開始前三個月起至申報期間截止日止(通常為每年2月至5月底),向經濟部提出申請,若有與國外公司共同研發支出,應併案申請專案認定。

國稅局舉例,某甲公司107年度營所稅結算申報列報研發投資抵減支出3,500萬元,可抵減稅額350萬元(擇定抵減率10%、可抵減三年)。不過甲公司其中一項研發計畫是跟印度軟體公司合作,卻未向經濟部申請專案認定,不符規定,這項跨國研究支出1,100萬元就被否准適用投資抵減。

經濟日報 提供