經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-07-29未成年人股利所得 別漏報

- 2021-07-29向境外電商採購 省稅有術

- 2021-07-28幫手足扶養子女 好心親戚差點挨罰

- 2021-07-28外銷品遭退貨 如實列報

- 2021-07-28子女失業 不得列受扶養親屬

- 2021-07-28社福機構 最多三輛車免稅

- 2021-07-28三類外銷損失 報稅大不同

- 2021-07-27台商間接處分陸資產 兩風險

- 2021-07-27稅務催繳 恢復正常

- 2021-07-27接收不實發票 最重判五年

稅務法務

07-282021

三類外銷損失 報稅大不同

2021-07-28 經濟日報 / 記者 程士華 / 台北報導

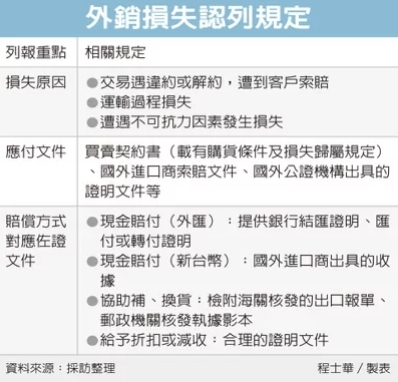

台商外銷違約遭到索賠,稅務列報有好幾種做法,台北國稅局表示,諸如現金賠償、協助換貨、提供補償性折扣等,三類外銷損失情境不同,也需要相異的資料佐證,以免因不合規定遭剔除補稅。

官員表示,稅法上所認定的外銷損失,不是指買賣過程中的價差損失,而是針對交易違約或解約情形、遭到客戶索賠,以及在運輸過程遇有不可抗力因素而產生的意外損失,才屬於外銷損失,列報時應檢附相關證據,供國稅局查核。

依據《營利事業所得稅查核準則》第94-1條規定,官員表示,認定外銷損失時,國稅局要看買賣契約書,確認損失責任歸屬,以及國外進口商索賠文件,或是國外公證機構出具的證明文件等。

官員表示,在很多常見的情況中,外銷損失都是因違約遭到索賠,因此賠付的方式不同,應檢附的金額證明也會有差,首先,在以現金賠付的情況中,如果給付外匯,要提出銀行結匯證明,不是結匯的情況,則是提供匯付或轉付的證明文件;如果客戶接受以新台幣支付賠償,就直接提供國外進口商出具的收據即可。

第二種情況,客戶可能未必要求賠償,也可能只是要求補貨或掉換貨品,官員表示,此時應檢附文件,就是海關核發的出口報單,或郵政機關核發的國際包裹執據影本。

第三種情況,客戶就是不買單有瑕疵的貨品,官員表示,經雙方協調後,可能會給予外國客戶部分折扣,或直接減收原本應付的外匯,由於沒有付款證明,因此要提供雙方協議的紀錄,或是合理的證明文件。

官員表示,列報外銷損失時,不只要準備支付或折讓的證明,還需要提供違約、對方索賠,或公證機構的證明,以免因列報文件不足,遭到剔除並補稅,影響自身權益。

經濟日報 提供

台商外銷違約遭到索賠,稅務列報有好幾種做法,台北國稅局表示,諸如現金賠償、協助換貨、提供補償性折扣等,三類外銷損失情境不同,也需要相異的資料佐證,以免因不合規定遭剔除補稅。

官員表示,稅法上所認定的外銷損失,不是指買賣過程中的價差損失,而是針對交易違約或解約情形、遭到客戶索賠,以及在運輸過程遇有不可抗力因素而產生的意外損失,才屬於外銷損失,列報時應檢附相關證據,供國稅局查核。

依據《營利事業所得稅查核準則》第94-1條規定,官員表示,認定外銷損失時,國稅局要看買賣契約書,確認損失責任歸屬,以及國外進口商索賠文件,或是國外公證機構出具的證明文件等。

官員表示,在很多常見的情況中,外銷損失都是因違約遭到索賠,因此賠付的方式不同,應檢附的金額證明也會有差,首先,在以現金賠付的情況中,如果給付外匯,要提出銀行結匯證明,不是結匯的情況,則是提供匯付或轉付的證明文件;如果客戶接受以新台幣支付賠償,就直接提供國外進口商出具的收據即可。

第二種情況,客戶可能未必要求賠償,也可能只是要求補貨或掉換貨品,官員表示,此時應檢附文件,就是海關核發的出口報單,或郵政機關核發的國際包裹執據影本。

第三種情況,客戶就是不買單有瑕疵的貨品,官員表示,經雙方協調後,可能會給予外國客戶部分折扣,或直接減收原本應付的外匯,由於沒有付款證明,因此要提供雙方協議的紀錄,或是合理的證明文件。

官員表示,列報外銷損失時,不只要準備支付或折讓的證明,還需要提供違約、對方索賠,或公證機構的證明,以免因列報文件不足,遭到剔除並補稅,影響自身權益。

經濟日報 提供