經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-02-07老爸贈屋稅太高 兒反悔改買賣

- 2020-02-06包租代管可節稅 社會住宅優惠更多

- 2020-02-06舉發房東逃漏稅 2樣證明必備

- 2020-02-04企業認列呆帳損失 兩條件

- 2020-02-04以股票作納稅擔保 依收盤價八折計算

- 2020-02-04台商補報海外所得 有免罰期

- 2020-02-02境外電商未開發票 可處停業

- 2020-01-30支付關係人利息 有條件列報

- 2020-01-30境外稅額扣抵 留意換匯日

- 2019-12-27外商服務所得 兩招認列成本

稅務法務

01-302020

支付關係人利息 有條件列報

2020-01-30 03:30經濟日報 記者翁至威/台北報導

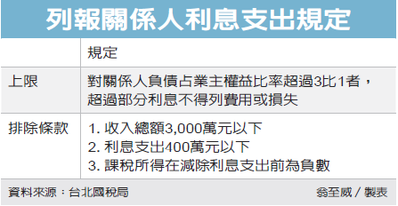

營利事業支付關係人的利息,未必可全數列為費用或損失。財政部台北國稅局表示,營利事業對關係人的負債,占業主權益比率超過3比1者,超過部分的利息將不得列為費用或損失。為了簡政便民,財政部也訂定三大排除條款,符合其中之一,則不受這項規定所限。

過去部分企業可透過向關係人借款,將原本的股權出資轉為債權融資型態,並將原本要分配給股東的盈餘,轉為利息形式支付,利用利息可列為損失或費用的特性來避稅。為避免這種情形,財政部2011年發布相關辦法,規定負債占業主權益超過3比1部分者,不得列報損失。依據辦法規定,所謂的業主權益,是指營利事業資產負債表所列的淨值總額,或實收資本額與資本公積合計數。

台北國稅局表示,財政部除了發布「營利事業對關係人負債之利息支出不得列為費用或損失查核辦法」外,也透過解釋令明訂了三大排除條款,只要符合三種情形之一,其負債金額可免納入計算。

首先是當年度營業收入淨額及非營業收入合計在3,000萬元以下;第二是當年度申報利息支出及關係人利息支出,都在400萬元以下;第三則是當年度申報課稅所得,在減除利息支出前就是負數,且虧損無法適用盈虧互抵。

舉例來說,甲公司未符合前述三大排除條款其中之一,就必須檢視負債與業主權益比率是否有超過3比1,超過就無法列入費用或損失。

而甲公司106年度帳載關係人利息支出為600萬元,當年度每月平均關係人負債為40億元,每月平均業主權益為1億元,關係人負債對業主權益比率為40比1,超過規定標準的3比1,這時超過部分的利息支出,就不得列為費用或損失。

經濟日報提供

營利事業支付關係人的利息,未必可全數列為費用或損失。財政部台北國稅局表示,營利事業對關係人的負債,占業主權益比率超過3比1者,超過部分的利息將不得列為費用或損失。為了簡政便民,財政部也訂定三大排除條款,符合其中之一,則不受這項規定所限。

過去部分企業可透過向關係人借款,將原本的股權出資轉為債權融資型態,並將原本要分配給股東的盈餘,轉為利息形式支付,利用利息可列為損失或費用的特性來避稅。為避免這種情形,財政部2011年發布相關辦法,規定負債占業主權益超過3比1部分者,不得列報損失。依據辦法規定,所謂的業主權益,是指營利事業資產負債表所列的淨值總額,或實收資本額與資本公積合計數。

台北國稅局表示,財政部除了發布「營利事業對關係人負債之利息支出不得列為費用或損失查核辦法」外,也透過解釋令明訂了三大排除條款,只要符合三種情形之一,其負債金額可免納入計算。

首先是當年度營業收入淨額及非營業收入合計在3,000萬元以下;第二是當年度申報利息支出及關係人利息支出,都在400萬元以下;第三則是當年度申報課稅所得,在減除利息支出前就是負數,且虧損無法適用盈虧互抵。

舉例來說,甲公司未符合前述三大排除條款其中之一,就必須檢視負債與業主權益比率是否有超過3比1,超過就無法列入費用或損失。

而甲公司106年度帳載關係人利息支出為600萬元,當年度每月平均關係人負債為40億元,每月平均業主權益為1億元,關係人負債對業主權益比率為40比1,超過規定標準的3比1,這時超過部分的利息支出,就不得列為費用或損失。

經濟日報提供