經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2019-08-25防洗錢評鑑 我升格「一般追蹤」

- 2019-08-12外籍專才旅費 可列公司費用

- 2019-08-12暫停營業 須報營所稅

- 2019-08-04企業列報投資損失 兩點不漏

- 2019-08-04房貸利息與房租支出 時間不重疊皆可列扣

- 2019-08-01廠商買境外電商服務 須報稅

- 2019-08-01繼承存款繳稅 可多數決

- 2019-08-01房產無償供營業用 要稅

- 2019-08-01政治獻金捐贈規範 四點不漏

- 2019-07-15房客代付款項 應列租金

稅務法務

08-042019

企業列報投資損失 兩點不漏

2019-08-04 經濟日報 記者翁至威/台北報導

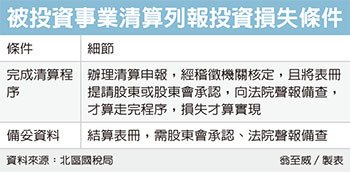

公司投資有賺有賠,財政部北區國稅局表示,公司所投資事業辦理清算,因而產生虧損時,若要列報投資損失,必須符合兩條件,首先被投資公司必須確實完成清算程序,損失已實現;其次必須備妥結算表冊等資料,供國稅局核認。

北區國稅局舉例,轄內甲公司投資乙公司,結果乙公司經營出現問題,隨後經主管機關廢止登記,甲公司申報2017年營利事業所得稅時,就列報投資損失1,600餘萬元,沒想到遭國稅局剔除補稅。

國稅局解釋,雖乙公司已廢止登記,且依規定辦理清算申報並經稽徵機關核定在案,但甲公司未能提供結算表冊等經股東或股東會承認,及向法院聲報備查等資料,等於乙公司未依規定辦理清算完結,這筆投資損失也就還未真正實現,因此不能列報。

國稅局強調,辦理清算的公司必須依規定確實走完清算程序,才會生效,當公司清償債權、分派盈餘或虧損、分派賸餘財產等程序後,依規定需將表冊提請股東或股東會承認,並向法院聲報備查,才算走完程序。

過去營利事業列報投資損失時,常會因對於法令不熟悉而錯列,導致遭剔除補稅,國稅局提醒,最大的原則在於「損失已實現」,未實現的損失就不能列報。

尤其近年來企業辦理減資,在資本市場上相當常見,不過減資的原因百百種,並不是每次減資對投資人來講都有實際損失,企業面對被投資公司減資時,是否可列報投資損失,更要審慎釐清。

例如被投資公司持有大量資金,卻無法擴增產能或轉投資時,為避免資金閒置,往往會辦理現金減資,退回股東現金,此時投資公司只是收回投資款,並未實際發生損失,也就不能在報稅時列報投資損失。

但如果被投資公司減資原因是為了彌補實質營運虧損,投資公司就可按原出資額中已折減部分,認列投資損失。

經濟日報提供

公司投資有賺有賠,財政部北區國稅局表示,公司所投資事業辦理清算,因而產生虧損時,若要列報投資損失,必須符合兩條件,首先被投資公司必須確實完成清算程序,損失已實現;其次必須備妥結算表冊等資料,供國稅局核認。

北區國稅局舉例,轄內甲公司投資乙公司,結果乙公司經營出現問題,隨後經主管機關廢止登記,甲公司申報2017年營利事業所得稅時,就列報投資損失1,600餘萬元,沒想到遭國稅局剔除補稅。

國稅局解釋,雖乙公司已廢止登記,且依規定辦理清算申報並經稽徵機關核定在案,但甲公司未能提供結算表冊等經股東或股東會承認,及向法院聲報備查等資料,等於乙公司未依規定辦理清算完結,這筆投資損失也就還未真正實現,因此不能列報。

國稅局強調,辦理清算的公司必須依規定確實走完清算程序,才會生效,當公司清償債權、分派盈餘或虧損、分派賸餘財產等程序後,依規定需將表冊提請股東或股東會承認,並向法院聲報備查,才算走完程序。

過去營利事業列報投資損失時,常會因對於法令不熟悉而錯列,導致遭剔除補稅,國稅局提醒,最大的原則在於「損失已實現」,未實現的損失就不能列報。

尤其近年來企業辦理減資,在資本市場上相當常見,不過減資的原因百百種,並不是每次減資對投資人來講都有實際損失,企業面對被投資公司減資時,是否可列報投資損失,更要審慎釐清。

例如被投資公司持有大量資金,卻無法擴增產能或轉投資時,為避免資金閒置,往往會辦理現金減資,退回股東現金,此時投資公司只是收回投資款,並未實際發生損失,也就不能在報稅時列報投資損失。

但如果被投資公司減資原因是為了彌補實質營運虧損,投資公司就可按原出資額中已折減部分,認列投資損失。

經濟日報提供