經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2019-06-30外籍員工身分 牽動扣繳稅率

- 2019-06-24重購退稅…先買先賣都適用

- 2019-06-24房地合一分級制 省稅有撇步

- 2019-06-24繼承公開上市股票 以當日收盤價計稅

- 2019-06-18分支機構涉稅問題匯總

- 2019-06-18合同無效,已繳稅款怎麼辦?

- 2019-06-18非居民個人所得稅熱點問題20問

- 2019-06-18增值稅加計抵減:應與所得稅優惠綜合考慮

- 2019-06-17大陸富豪資金撤離香港 轉進星國

- 2019-06-17台商調產線 OBU人民幣匯款暴增

稅務法務

06-302019

外籍員工身分 牽動扣繳稅率

2019-06-30 經濟日報 記者翁至威/台北報導

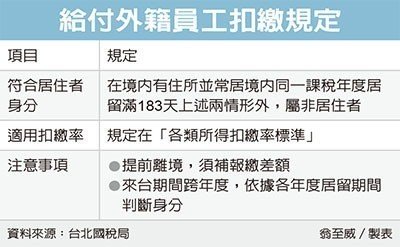

公司給付外籍員工所得時,會因為員工是否為「居住者」身分,而使適用的扣繳稅率有所不同。國稅局提醒公司,外籍員工如果提早離職,導致不符合居住者身分,應儘速補報補扣繳差額,以免遭稽徵機關追補稅款並處罰。

外籍員工是否具居住者身分是影響扣繳稅率的關鍵。財政部台北國稅局表示,所得稅法規定,所謂的居住者,是指在我國境內有住所,並經常居住在我國境內;或是雖無住所,但在一課稅年度內於我國境內居留滿183天,都可具居住者身分,否則在稅法上就是「非居住者」。

台北國稅局表示,居住者與非居住者適用不同的扣繳規定,都明定在「各類所得扣繳率標準」。以薪資為例,若為居住者,公司按每月給付總額扣取5%。若為非居住者,薪資按給付額扣取18%稅款,但若全月薪資在法定基本工資1.5倍以下者,扣繳率則以6%計算。

公司在辦理扣繳時,通常是依據外籍員工的護照簽證或居留證所載的居留期間,來判斷這名員工的居住者身分。然而,如果外籍員工提早離職、離境不再入境,有可能導致當年度居留天數未達183天,身分從居住者變成非居住者。

國稅局提醒,此時公司記得改以非居住者扣繳率核計稅額,並儘速補報補扣繳差額,以免被國稅局補稅加罰。

而如果有跨年度問題,例如甲公司聘僱外籍人士A先生在2018年10月1日來台,2018年居留天數未達183天,仍應適用非居住者扣繳率。

經濟日報 提供

公司給付外籍員工所得時,會因為員工是否為「居住者」身分,而使適用的扣繳稅率有所不同。國稅局提醒公司,外籍員工如果提早離職,導致不符合居住者身分,應儘速補報補扣繳差額,以免遭稽徵機關追補稅款並處罰。

外籍員工是否具居住者身分是影響扣繳稅率的關鍵。財政部台北國稅局表示,所得稅法規定,所謂的居住者,是指在我國境內有住所,並經常居住在我國境內;或是雖無住所,但在一課稅年度內於我國境內居留滿183天,都可具居住者身分,否則在稅法上就是「非居住者」。

台北國稅局表示,居住者與非居住者適用不同的扣繳規定,都明定在「各類所得扣繳率標準」。以薪資為例,若為居住者,公司按每月給付總額扣取5%。若為非居住者,薪資按給付額扣取18%稅款,但若全月薪資在法定基本工資1.5倍以下者,扣繳率則以6%計算。

公司在辦理扣繳時,通常是依據外籍員工的護照簽證或居留證所載的居留期間,來判斷這名員工的居住者身分。然而,如果外籍員工提早離職、離境不再入境,有可能導致當年度居留天數未達183天,身分從居住者變成非居住者。

國稅局提醒,此時公司記得改以非居住者扣繳率核計稅額,並儘速補報補扣繳差額,以免被國稅局補稅加罰。

而如果有跨年度問題,例如甲公司聘僱外籍人士A先生在2018年10月1日來台,2018年居留天數未達183天,仍應適用非居住者扣繳率。

經濟日報 提供