經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2023-01-02租賃業實質投資抵減 兩樣態

- 2022-12-27營所稅適用盈虧互抵 三要件

- 2022-12-23外國供應商繳營所稅 兩方式

- 2022-12-23虛列捐贈逃稅緩起訴 補帶罰

- 2022-12-23房地分屬姊弟 地價無優稅

- 2022-12-22營業人隱匿銷貨 小心挨罰

- 2022-12-22最低稅負制起徵點 調升

- 2022-12-22台商在港控股 留意免稅規範

- 2022-12-19重病期間提款 要課遺產稅

- 2022-12-19公司售地 成本計算有眉角

稅務法務

01-022023

租賃業實質投資抵減 兩樣態

2023-01-02 經濟日報 / 記者 翁至威 / 台北報導

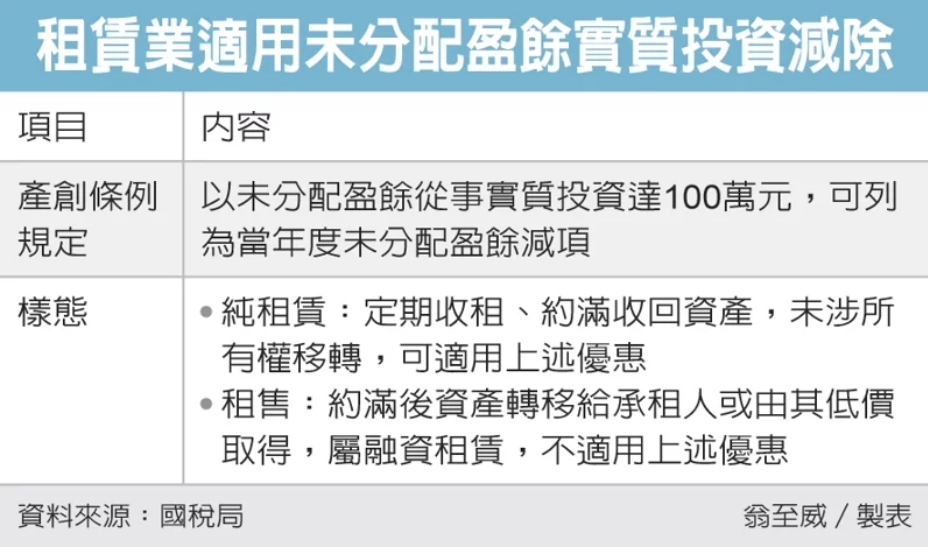

企業將未分配盈餘用於實質投資,達一定條件可適用《產業創新條例》租稅優惠。財政部高雄國稅局特別提醒租賃業者,「單純租賃」與「租售」兩種情形不同,若為租售,由於涉及資產所有權移轉,將無法適用產創條例租稅優惠。

為鼓勵實質投資,產創條例規定,公司以107年度及以後年度未分配盈餘,在盈餘發生年度次年起三年內,以盈餘興建或購置供自行生產或營業用建築物、軟硬體設備或技術,實質投資支出金額達100萬元,可列為當年度未分配盈餘減項,免加徵5%營所稅。

企業申報實質投資列報未分配盈餘減除項目,在三年管制期間內不得將實質投資項目轉借、轉售、出租、退貨或變更原使用目的,非供自行生產或營業使用。

其中「三年」管制期間的計算,在法定未分配盈餘申報期間申報者,是自未分配盈餘申報期間屆滿次日起算三年;在法定未分配盈餘申報期間後辦理更正申報者,則是申請更正重新計算當年度未分配盈餘的次日起算三年。

高雄國稅局表示,近日有公司詢問,本業從事租賃,若購置汽車出租給顧客使用,並收取租金收入,所購置的資產是否可申請適用產創條例未分配盈餘實質投資租稅優惠?

國稅局說明,出租資產有「單純租賃」與「租售」兩種情形。若是單純租賃,出租人定期收取租金,約滿後收回資產,則出租人購置資產後從事出租行為,未涉及資產所有權、風險及報酬轉移,屬於供本業或附屬業務使用營業租賃,並未變更業務使用目的,因此可申請適用未分配盈餘實質投資優惠。

但若為租售情形,在租期屆滿後,承租人可無條件取得所有權,或以明顯低於市價承購,由於該資產的風險報酬幾乎已全部移轉給承租人,屬「融資租賃」,等同於出售,將不適用前述租稅優惠;如已申報減除,則應依規定加計利息併同補繳已減除或退回的稅款。

經濟日報 提供

企業將未分配盈餘用於實質投資,達一定條件可適用《產業創新條例》租稅優惠。財政部高雄國稅局特別提醒租賃業者,「單純租賃」與「租售」兩種情形不同,若為租售,由於涉及資產所有權移轉,將無法適用產創條例租稅優惠。

為鼓勵實質投資,產創條例規定,公司以107年度及以後年度未分配盈餘,在盈餘發生年度次年起三年內,以盈餘興建或購置供自行生產或營業用建築物、軟硬體設備或技術,實質投資支出金額達100萬元,可列為當年度未分配盈餘減項,免加徵5%營所稅。

企業申報實質投資列報未分配盈餘減除項目,在三年管制期間內不得將實質投資項目轉借、轉售、出租、退貨或變更原使用目的,非供自行生產或營業使用。

其中「三年」管制期間的計算,在法定未分配盈餘申報期間申報者,是自未分配盈餘申報期間屆滿次日起算三年;在法定未分配盈餘申報期間後辦理更正申報者,則是申請更正重新計算當年度未分配盈餘的次日起算三年。

高雄國稅局表示,近日有公司詢問,本業從事租賃,若購置汽車出租給顧客使用,並收取租金收入,所購置的資產是否可申請適用產創條例未分配盈餘實質投資租稅優惠?

國稅局說明,出租資產有「單純租賃」與「租售」兩種情形。若是單純租賃,出租人定期收取租金,約滿後收回資產,則出租人購置資產後從事出租行為,未涉及資產所有權、風險及報酬轉移,屬於供本業或附屬業務使用營業租賃,並未變更業務使用目的,因此可申請適用未分配盈餘實質投資優惠。

但若為租售情形,在租期屆滿後,承租人可無條件取得所有權,或以明顯低於市價承購,由於該資產的風險報酬幾乎已全部移轉給承租人,屬「融資租賃」,等同於出售,將不適用前述租稅優惠;如已申報減除,則應依規定加計利息併同補繳已減除或退回的稅款。

經濟日報 提供