經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2019-05-28投資前發生損失 不得列報

- 2019-05-28住外國民遺產 申報扣除受限

- 2019-05-27洗錢防制、追稅令夾擊 國銀香港分行財管爆收攤潮

- 2019-05-14資金匯回立法 股市活水添兆元

- 2019-05-12財部擬加重逃漏稅處罰 最重處十年有期徒刑

- 2019-05-12退休金算盤/勞保年金幾歲領?出生年次藏密碼

- 2019-05-11公益信託自律規範 出爐

- 2019-04-07個人減稅紅包 三大兩小

- 2019-04-07包租代管 房東定額免稅

- 2019-04-02營所稅分期繳納 有條件

稅務法務

04-072019

個人減稅紅包 三大兩小

2019-04-07 經濟日報 記者翁至威/台北報導

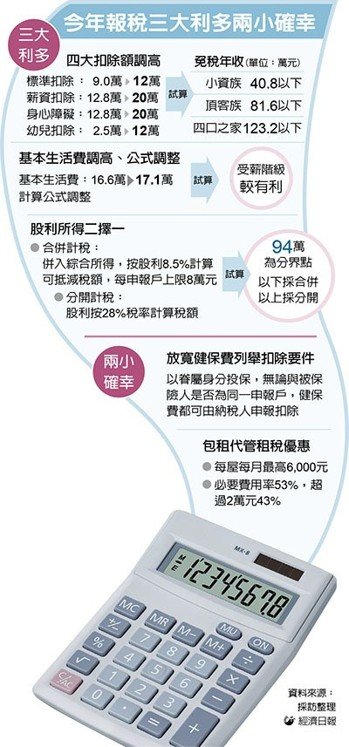

5月報稅季即將展開,今年個人綜合所得稅共有三大利多、兩小確幸,包括:四大扣除額提高、基本生活費提高、股利所得課稅新制,以及健保費扣除規定放寬、包租代管租稅優惠等,民眾可享有的減稅利益不小,會計師提醒納稅人,務必要依法準時納稅,並留意自身權益。

5月報稅季即將展開,今年個人綜合所得稅共有三大利多、兩小確幸,包括:四大扣除額提高、基本生活費提高、股利所得課稅新制,以及健保費扣除規定放寬、包租代管租稅優惠等,民眾可享有的減稅利益不小,會計師提醒納稅人,務必要依法準時納稅,並留意自身權益。

KPMG安侯建業稅務投資部會計師游雅絜指出,今年5月申報2018年綜所稅,稅率調整為5%、12%、20%、30%、40%等五個稅率,刪除綜合所得淨額超過1,000萬元部分適用45%稅率級距。

此外,財政部去年調高標準扣除、薪資所得、身心障礙及幼兒學前等四大扣除額後,今年報稅首度適用,包括年收入40.8萬以下的單身族、年收入81.6萬以下的頂客族及年收入123.2萬以下、育有兩個未滿五歲子女的四口之家,都可以不必繳稅。

在四大扣除額調高下,安永稅務服務部執業會計師楊建華試算,假設都落在5%稅率級距,一人小資族今年報稅可比去年省稅5,100元;單親家庭育有一名5歲以下幼兒,今年度可省稅9,850元;育有兩名5歲以下幼兒的四口之家,更可省稅19,700元。

除了調高扣除額這項利多,納保法上路後,基本生活所需費用無須課稅,財政部將基本生活費從現行每人16.6萬元調高至17.1萬元,並調整計算公式,比較基準排除薪資所得,另外納入身心障礙、教育學費、幼兒學前及儲蓄投資特別扣除額,共約177萬戶受惠。

依據試算,由於基本生活費以「人頭」計算,扶養親屬較多、多口之家可望有感減稅,照顧了受薪階級。

不過儲蓄利息收入較高、有就讀大專以上院校子女或5歲以下子女,及有身心障礙成員的家庭,則較不占優勢。

另外一項重要變革就是股利所得新制,今年納稅人可採合併或分開計稅二擇一,若想好好節稅,也得仔細「撥算盤」,選擇最佳方案。若選擇合併計稅,股利和其他綜合所得合併計算稅額,按股利8.5%計算可抵減稅額,每一申報戶以8萬元為限,適合小額投資人;分開計稅為股利以28%分開計算應納稅額,再與其他綜合所得計算之應納稅額合併報繳,適合大股東或高所得者。

游雅絜指出,若綜合所得稅申報適用稅率在30%或40%的人,建議可採分開計稅28%計算稅額會比較划算。她也試算,若全年股利所得在約94萬元以下者,可在8萬元上限內全額扣抵,採用合併計稅較為有利;反之,採分開計稅較能節稅。

楊建華提醒,分開計稅也有可能因此導致可列舉捐贈扣除額上限大幅縮減,提醒納稅人記得審慎斟酌,選擇最適方案。

(經濟日報提供)

此外,財政部去年調高標準扣除、薪資所得、身心障礙及幼兒學前等四大扣除額後,今年報稅首度適用,包括年收入40.8萬以下的單身族、年收入81.6萬以下的頂客族及年收入123.2萬以下、育有兩個未滿五歲子女的四口之家,都可以不必繳稅。

在四大扣除額調高下,安永稅務服務部執業會計師楊建華試算,假設都落在5%稅率級距,一人小資族今年報稅可比去年省稅5,100元;單親家庭育有一名5歲以下幼兒,今年度可省稅9,850元;育有兩名5歲以下幼兒的四口之家,更可省稅19,700元。

除了調高扣除額這項利多,納保法上路後,基本生活所需費用無須課稅,財政部將基本生活費從現行每人16.6萬元調高至17.1萬元,並調整計算公式,比較基準排除薪資所得,另外納入身心障礙、教育學費、幼兒學前及儲蓄投資特別扣除額,共約177萬戶受惠。

依據試算,由於基本生活費以「人頭」計算,扶養親屬較多、多口之家可望有感減稅,照顧了受薪階級。

不過儲蓄利息收入較高、有就讀大專以上院校子女或5歲以下子女,及有身心障礙成員的家庭,則較不占優勢。

另外一項重要變革就是股利所得新制,今年納稅人可採合併或分開計稅二擇一,若想好好節稅,也得仔細「撥算盤」,選擇最佳方案。若選擇合併計稅,股利和其他綜合所得合併計算稅額,按股利8.5%計算可抵減稅額,每一申報戶以8萬元為限,適合小額投資人;分開計稅為股利以28%分開計算應納稅額,再與其他綜合所得計算之應納稅額合併報繳,適合大股東或高所得者。

游雅絜指出,若綜合所得稅申報適用稅率在30%或40%的人,建議可採分開計稅28%計算稅額會比較划算。她也試算,若全年股利所得在約94萬元以下者,可在8萬元上限內全額扣抵,採用合併計稅較為有利;反之,採分開計稅較能節稅。

楊建華提醒,分開計稅也有可能因此導致可列舉捐贈扣除額上限大幅縮減,提醒納稅人記得審慎斟酌,選擇最適方案。

(經濟日報提供)