經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-10-22法院判決回復產權 准退契稅

- 2021-10-22一次收到欠繳租金 全額列報

- 2021-10-22房東申報所得稅 二個注意

- 2021-10-21財金資訊公司推平台 電支繳稅再添新管道

- 2021-10-21付母公司管理服務費 扣繳後不可列報損失

- 2021-10-21外商經營四類業務 享優稅

- 2021-10-21北市包租代管 房東可減稅 建商、企業不適用

- 2021-10-19虛報裝潢費逃稅 恐涉刑責

- 2021-10-19房地合一稅申報 獨資合夥商號比照個人

- 2021-10-19基本生活費上修 全台229萬戶可減稅

稅務法務

10-212021

外商經營四類業務 享優稅

2021-10-21 經濟日報 / 記者 程士華 / 台北報導

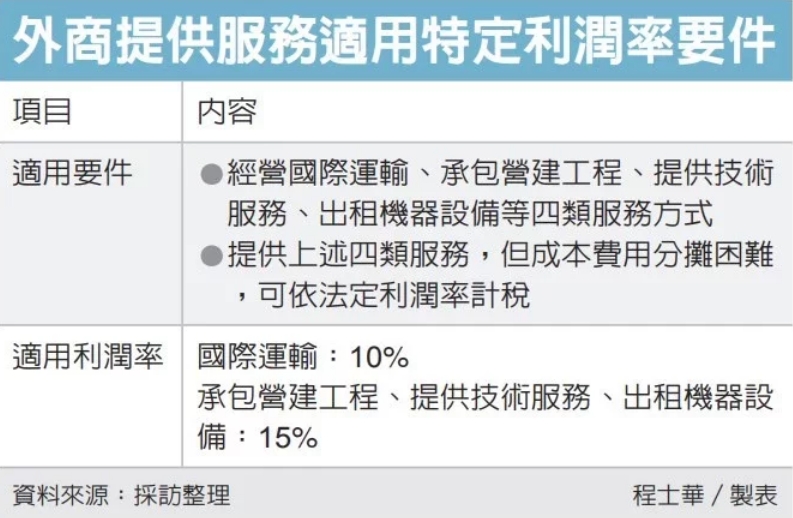

外資企業在台經營,可留意稅法相關規定,中區國稅局指出,若是經營國際運輸、承包營建工程、提供技術服務、出租機器設備等四類服務方式,相關收入可以申請依10%或15%指定利潤率計稅。

官員表示,依《所得稅法》第25條第1項規定,總機構在境外的營利事業,如果在我國經營上述四類業務,且成本費用分攤困難者,可以直接依據指定利潤率,計算應稅所得。

在四類業務當中,官員表示,其中若是經營國際運輸業務,這類外商於我國境內營業收入,僅僅10%要視為所得並課稅;至於另外承包營建工程、提供技術服務、出租機器設備等三類經營方式,則是以收入的15%來計算所得;不過都須向財政部申請核准後才適用。

官員指出,近年隨著跨國交易日漸頻繁,外國營利事業申請適用上述優惠案件也逐年增加,最近卻發現有跨國企業利用此項措施,有意規避盈餘匯出的扣繳稅。

該集團透過外國A公司,與我國境內關係企業B公司交易,雙方簽訂諮詢服務協議,合約內容提供會計系統、倉儲管理等作業的諮詢服務,並主張這是技術服務的一部分。但實際查核後,國稅局卻發現其諮詢服務的計費方式,是按B公司的每月淨銷售額,依一定比例收取報酬,官員表示,這明顯是打算將國內關係企業的盈餘,移轉到集團境外事業體。

官員表示,就服務內容來看,也不像是技術服務,而更像是一般行政事務的管理,因此否決其申請。

官員指出,過去受理過合格的技術服務類案件,像是風電業者來台協助建置基礎設施,或是為我國企業牽線並提供專業諮詢,爭取國際金融機構放貸注資,這些案件就跟一般行政事務有別,屬於專業的技術服務,可申請本項利潤率優惠。

經濟日報 提供

外資企業在台經營,可留意稅法相關規定,中區國稅局指出,若是經營國際運輸、承包營建工程、提供技術服務、出租機器設備等四類服務方式,相關收入可以申請依10%或15%指定利潤率計稅。

官員表示,依《所得稅法》第25條第1項規定,總機構在境外的營利事業,如果在我國經營上述四類業務,且成本費用分攤困難者,可以直接依據指定利潤率,計算應稅所得。

在四類業務當中,官員表示,其中若是經營國際運輸業務,這類外商於我國境內營業收入,僅僅10%要視為所得並課稅;至於另外承包營建工程、提供技術服務、出租機器設備等三類經營方式,則是以收入的15%來計算所得;不過都須向財政部申請核准後才適用。

官員指出,近年隨著跨國交易日漸頻繁,外國營利事業申請適用上述優惠案件也逐年增加,最近卻發現有跨國企業利用此項措施,有意規避盈餘匯出的扣繳稅。

該集團透過外國A公司,與我國境內關係企業B公司交易,雙方簽訂諮詢服務協議,合約內容提供會計系統、倉儲管理等作業的諮詢服務,並主張這是技術服務的一部分。但實際查核後,國稅局卻發現其諮詢服務的計費方式,是按B公司的每月淨銷售額,依一定比例收取報酬,官員表示,這明顯是打算將國內關係企業的盈餘,移轉到集團境外事業體。

官員表示,就服務內容來看,也不像是技術服務,而更像是一般行政事務的管理,因此否決其申請。

官員指出,過去受理過合格的技術服務類案件,像是風電業者來台協助建置基礎設施,或是為我國企業牽線並提供專業諮詢,爭取國際金融機構放貸注資,這些案件就跟一般行政事務有別,屬於專業的技術服務,可申請本項利潤率優惠。

經濟日報 提供