經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-10-22法院判決回復產權 准退契稅

- 2021-10-22一次收到欠繳租金 全額列報

- 2021-10-22房東申報所得稅 二個注意

- 2021-10-21財金資訊公司推平台 電支繳稅再添新管道

- 2021-10-21付母公司管理服務費 扣繳後不可列報損失

- 2021-10-21外商經營四類業務 享優稅

- 2021-10-21北市包租代管 房東可減稅 建商、企業不適用

- 2021-10-19虛報裝潢費逃稅 恐涉刑責

- 2021-10-19房地合一稅申報 獨資合夥商號比照個人

- 2021-10-19基本生活費上修 全台229萬戶可減稅

稅務法務

10-222021

房東申報所得稅 二個注意

2021-10-22 經濟日報 / 記者 程士華 / 台北報導

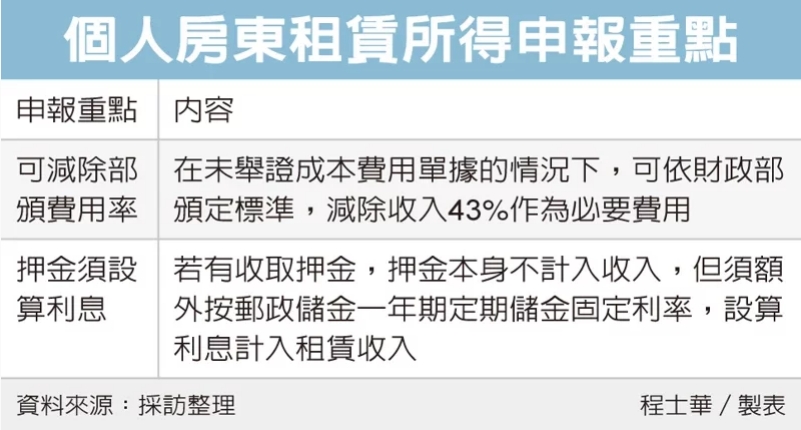

個人房東申報所得稅,有兩項注意重點,北區國稅局表示,首先,租賃收入可適用財政部頒布的標準,扣除43%必要費用,其餘才是要課稅的所得;其次,如果出租時有約定押金,須額外加報利息所得,以免遭國稅局補稅。

官員表示,個人出租房屋所收取的租金,屬於《所得稅法》第14條當中明訂的租賃所得,應併入取得年度的綜合所得稅結算申報。

對於好好報稅的正派房東而言,官員指出,「租賃所得」並不是要對房東的租金收入全額課稅,還可以再減除必要費用,在未舉證成本費用單據的情況下,國稅局可以直接依據財政部頒定的費用標準,按全年租賃收入的43%,視為出租不動產的必要費用,讓房東扣除。

換句話說,10,000元的房租收入當中,有4,300元屬於必要成本,實際會被課稅的所得,只有5,700元。

官員表示,坊間租賃市場的另一個特色,在於會向房客收取押金,作為契約期間保證,或是租屋期間損害賠償的用途。

在稅務上,押金的算法跟房租不一樣,官員表示,理論上押金是未來要還給房客的,因此不算是收入;但扣取他人款項,類似於借貸的關係,應額外按郵政儲金一年期定期儲金固定利率,將利息加入租賃收入當中。

舉例而言,王先生在2018年將名下的店面租給朋友做生意,收取押金36萬元,按照當年度利率水準1.04%,王先生除了每月的房租收入外,2018年還要設算3,744元(36萬元*1.04%)租賃收入。

官員表示,押金利息收入的設算較為複雜,可以請國稅局協助計算,由於金額相對較小,對稅額影響雖不大,但對大型、高額物件出租時,也是一筆不容小覷的數字。

至於遇到租客違約,房東扣下押金的情形,官員表示,部分樣態為損害彌補,部分情況則視為房東的額外收入,可能要以「其他所得」的名目申報綜所稅,但須視個案而定。

經濟日報 提供

個人房東申報所得稅,有兩項注意重點,北區國稅局表示,首先,租賃收入可適用財政部頒布的標準,扣除43%必要費用,其餘才是要課稅的所得;其次,如果出租時有約定押金,須額外加報利息所得,以免遭國稅局補稅。

官員表示,個人出租房屋所收取的租金,屬於《所得稅法》第14條當中明訂的租賃所得,應併入取得年度的綜合所得稅結算申報。

對於好好報稅的正派房東而言,官員指出,「租賃所得」並不是要對房東的租金收入全額課稅,還可以再減除必要費用,在未舉證成本費用單據的情況下,國稅局可以直接依據財政部頒定的費用標準,按全年租賃收入的43%,視為出租不動產的必要費用,讓房東扣除。

換句話說,10,000元的房租收入當中,有4,300元屬於必要成本,實際會被課稅的所得,只有5,700元。

官員表示,坊間租賃市場的另一個特色,在於會向房客收取押金,作為契約期間保證,或是租屋期間損害賠償的用途。

在稅務上,押金的算法跟房租不一樣,官員表示,理論上押金是未來要還給房客的,因此不算是收入;但扣取他人款項,類似於借貸的關係,應額外按郵政儲金一年期定期儲金固定利率,將利息加入租賃收入當中。

舉例而言,王先生在2018年將名下的店面租給朋友做生意,收取押金36萬元,按照當年度利率水準1.04%,王先生除了每月的房租收入外,2018年還要設算3,744元(36萬元*1.04%)租賃收入。

官員表示,押金利息收入的設算較為複雜,可以請國稅局協助計算,由於金額相對較小,對稅額影響雖不大,但對大型、高額物件出租時,也是一筆不容小覷的數字。

至於遇到租客違約,房東扣下押金的情形,官員表示,部分樣態為損害彌補,部分情況則視為房東的額外收入,可能要以「其他所得」的名目申報綜所稅,但須視個案而定。

經濟日報 提供