經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-06-22保單變更要保人 當心稅上身

- 2020-06-22暫停營業…仍須報去年營所稅

- 2020-06-20海外網購實名認證訂單被取消 3步驟找問題

- 2020-06-19採購國外技術 釐清課稅方式

- 2020-06-19地價稅自住優惠 一戶為限

- 2020-06-19善用閉鎖股權 防家族紛爭

- 2020-06-19陸盯大額現鈔支取 台商留意

- 2020-06-18列報房貸利息扣除額 兩要件

- 2020-06-18企業借款給股東 留意稅事

- 2020-06-18跨國遠端工作 釐清稅務

稅務法務

06-222020

保單變更要保人 當心稅上身

2020-06-22 經濟日報 / 記者 翁至威 / 台北報導

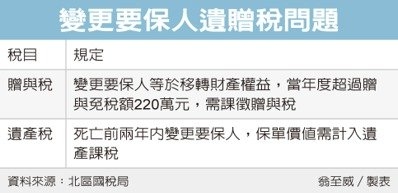

保單變更要保人,小心贈與稅找上門。財政部北區國稅局表示,民眾以要保人身分投保的保單,如要變更要保人,視同移轉保險法上的財產權益給他人,屬於贈與行為,必須課徵贈與稅,父母如果要透過保單規劃將資產移轉給子女,記得留意稅負問題。

近年各式金融商品推陳出新,民眾投資方式也漸趨多元,其中保險商品是許多人偏愛的選擇,不過保險繳費期間動輒一、二十年,難免因資金調度或個人因素而變更要保人,北區國稅局提醒,變更要保人將涉及贈與行為,若當年度超過贈與免稅額220萬元,記得辦理贈與稅申報。

國稅局曾查核到一案,甲君在2007年至2013年以本人為要保人,陸續購買多張終身壽險,持續繳納保費多年,隨後甲君在2015年將要保人變更為兩個孩子,並另外贈予兩孩子現金合計220萬元,供孩子們繼續繳納保費。

國稅局指出,甲君將要保人變更為兩孩子,相當於把2015年以前繳納保費累積的權利價值無償贈與兩孩子,符合遺產及贈與稅法所稱的贈與要件,經國稅局查核,在要保人變更生效日的保單價值準備金約689萬元,加計現金贈與並扣除贈與免稅額後,依法應補稅68.9萬元。

其實以此案來看,若當年度甲君僅變更要保人,保單價值可扣除220萬元免稅額,等到下年度再贈與孩子現金,透過適當的資產移轉規劃,「時間換取節稅空間」,將可省下20多萬的贈與稅,但甲君可能不熟稅法,最後須負擔較高額贈與稅。

除此之外,國稅局也提醒,被繼承人在死亡前兩年內贈與的保單價值,也要計入遺產總額課徵遺產稅。

舉例來說,乙君在2017年間死亡,生前以本人為要保人、子女為被保險人投保兩筆保險,隨後在2016年間變更要保人為子女,截至變更日的保單價值為200萬元。國稅局表示,乙君當年度贈與200萬元保單,未超過220萬免稅額,可免徵贈與稅,但贈與時間在死亡前兩年內,因此須將保單價值列入遺產總額課徵遺產稅。

經濟日報 提供

保單變更要保人,小心贈與稅找上門。財政部北區國稅局表示,民眾以要保人身分投保的保單,如要變更要保人,視同移轉保險法上的財產權益給他人,屬於贈與行為,必須課徵贈與稅,父母如果要透過保單規劃將資產移轉給子女,記得留意稅負問題。

近年各式金融商品推陳出新,民眾投資方式也漸趨多元,其中保險商品是許多人偏愛的選擇,不過保險繳費期間動輒一、二十年,難免因資金調度或個人因素而變更要保人,北區國稅局提醒,變更要保人將涉及贈與行為,若當年度超過贈與免稅額220萬元,記得辦理贈與稅申報。

國稅局曾查核到一案,甲君在2007年至2013年以本人為要保人,陸續購買多張終身壽險,持續繳納保費多年,隨後甲君在2015年將要保人變更為兩個孩子,並另外贈予兩孩子現金合計220萬元,供孩子們繼續繳納保費。

國稅局指出,甲君將要保人變更為兩孩子,相當於把2015年以前繳納保費累積的權利價值無償贈與兩孩子,符合遺產及贈與稅法所稱的贈與要件,經國稅局查核,在要保人變更生效日的保單價值準備金約689萬元,加計現金贈與並扣除贈與免稅額後,依法應補稅68.9萬元。

其實以此案來看,若當年度甲君僅變更要保人,保單價值可扣除220萬元免稅額,等到下年度再贈與孩子現金,透過適當的資產移轉規劃,「時間換取節稅空間」,將可省下20多萬的贈與稅,但甲君可能不熟稅法,最後須負擔較高額贈與稅。

除此之外,國稅局也提醒,被繼承人在死亡前兩年內贈與的保單價值,也要計入遺產總額課徵遺產稅。

舉例來說,乙君在2017年間死亡,生前以本人為要保人、子女為被保險人投保兩筆保險,隨後在2016年間變更要保人為子女,截至變更日的保單價值為200萬元。國稅局表示,乙君當年度贈與200萬元保單,未超過220萬免稅額,可免徵贈與稅,但贈與時間在死亡前兩年內,因此須將保單價值列入遺產總額課徵遺產稅。

經濟日報 提供