經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2023-01-31建商沒收買方預付款 要稅

- 2023-01-31稅收挹注住宅政策 明定額度

- 2023-01-31生前賣不動產 留意過戶時點

- 2023-01-31所得憑單、營業稅報繳 展延

- 2023-01-30繼承應收債權 須列遺產申報

- 2023-01-30海外所得申報 兩點留意

- 2023-01-28直播主收入樣態百百款 財部擬研議課稅所得分類標準

- 2023-01-03機關團體報稅 小心四錯誤

- 2023-01-03外銷貨物、勞務 注意認列時點

- 2023-01-02主動補報繳漏稅款 免罰

稅務法務

01-032023

機關團體報稅 小心四錯誤

2023-01-03 經濟日報 / 記者 陳姿穎 / 台北報導

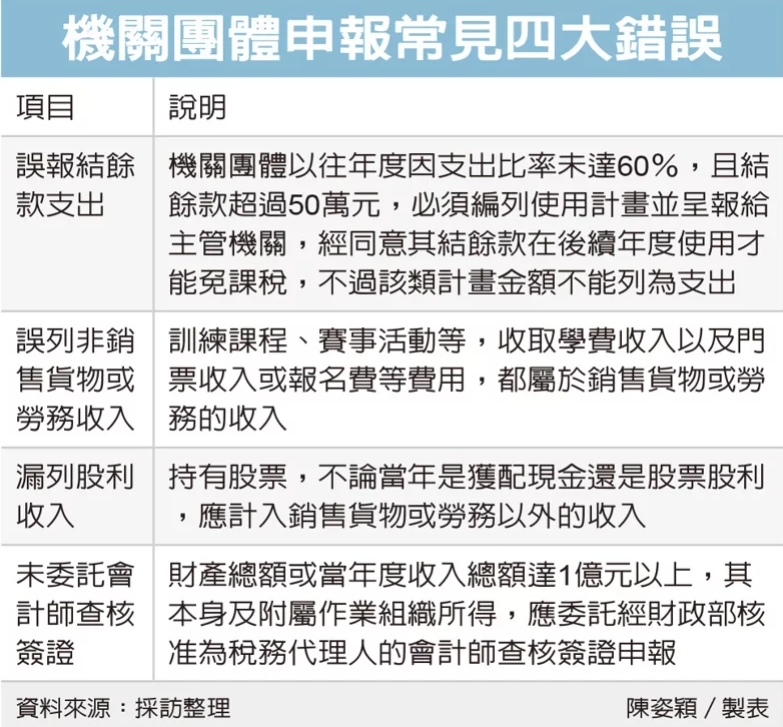

台北國稅局指出,機關團體申報綜合所得稅時常見申報錯誤四大情形,分別為一、誤報結餘款支出;二、誤列非銷售貨物或勞務收入;三、漏列股利收入;以及四、當年度收入總額達1億元,卻未委託會計師查核簽證。

國稅局官員說明,機關團體當年度用在創設目的活動支出達基金孳息及其他各項收入達60%以上,即可適用免課所得稅規定。但如果機關團體以往年度因支出比率未達60%,且結餘款超過50萬元,則必須編列使用計畫並呈報給主管機關,經同意其結餘款在後續年度使用才能免課稅,不過該類計畫金額不能列為支出。

在誤列非銷售貨物或勞務收入方面,官員解釋,機關團體可能會舉辦訓練課程、賽事活動,而收取學費收入以及門票收入或報名費等費用,都屬於銷售貨物或勞務的收入。另外,官員表示,有些機關團體會將房地資產出租,此時也須將出租收入列入。

另外,漏列股利收入也是機關團體申報所得稅時常出現的錯誤情形,官員說明,部分機關團體持有股票,不論當年是獲配現金還是股票股利,應計入銷售貨物或勞務以外的收入。

官員舉例,曾有財團法人甲申報捐贈收入300萬元,還有創設目的活動支出200萬元,但財團法人甲卻漏報股利所得700萬元,經過國稅局更正後,其創設目的支出占整體收入比重僅20%,因未達免稅標準,因此依法補稅與加徵罰鍰。

此外,若機關團體財產總額或當年度收入總額達1億元以上,其本身及附屬作業組織所得,應委託經財政部核准為稅務代理人的會計師查核簽證申報。

官員指出,近年常常有機關團體當年度收入總額已達1億元以上,卻未委託會計師查核簽證,經國稅局輔導並限期補辦。

經濟日報 提供

台北國稅局指出,機關團體申報綜合所得稅時常見申報錯誤四大情形,分別為一、誤報結餘款支出;二、誤列非銷售貨物或勞務收入;三、漏列股利收入;以及四、當年度收入總額達1億元,卻未委託會計師查核簽證。

國稅局官員說明,機關團體當年度用在創設目的活動支出達基金孳息及其他各項收入達60%以上,即可適用免課所得稅規定。但如果機關團體以往年度因支出比率未達60%,且結餘款超過50萬元,則必須編列使用計畫並呈報給主管機關,經同意其結餘款在後續年度使用才能免課稅,不過該類計畫金額不能列為支出。

在誤列非銷售貨物或勞務收入方面,官員解釋,機關團體可能會舉辦訓練課程、賽事活動,而收取學費收入以及門票收入或報名費等費用,都屬於銷售貨物或勞務的收入。另外,官員表示,有些機關團體會將房地資產出租,此時也須將出租收入列入。

另外,漏列股利收入也是機關團體申報所得稅時常出現的錯誤情形,官員說明,部分機關團體持有股票,不論當年是獲配現金還是股票股利,應計入銷售貨物或勞務以外的收入。

官員舉例,曾有財團法人甲申報捐贈收入300萬元,還有創設目的活動支出200萬元,但財團法人甲卻漏報股利所得700萬元,經過國稅局更正後,其創設目的支出占整體收入比重僅20%,因未達免稅標準,因此依法補稅與加徵罰鍰。

此外,若機關團體財產總額或當年度收入總額達1億元以上,其本身及附屬作業組織所得,應委託經財政部核准為稅務代理人的會計師查核簽證申報。

官員指出,近年常常有機關團體當年度收入總額已達1億元以上,卻未委託會計師查核簽證,經國稅局輔導並限期補辦。

經濟日報 提供